Mahfi Eğilmez*

Büyümenin büyüsü sona erince

Küresel krize girilirken en sağlam görünen ekonomilerden birisi Çin’di. İhracata dayalı olarak hızlı büyüyen, gelişmiş ekonomilerle arayı hızla kapatan bir ekonomi görünümündeydi. Pek çok kişi ikinci bir Japon mucizesinin gerçekleşmekte olduğunu kabul ediyordu. Geleceğe dönük bütün tahminlerde Çin hep birinci büyük ekonomi olmaya doğru gidiyordu. Küresel krizle birlikte Çin’in ağırlıklı olarak ihracatının yöneldiği ABD ve Avrupa’daki krizin Çin’i de etkileyeceği düşünülmüş olsa da etkinin bu kadar büyük olacağı o dönemde tahmin edilmemişti. Etki tahminlerden oldukça öteye gitti. Büyüme düşmeye başladı. Büyüme düşmeye devam ettikçe, halının altına süpürülmüş olan sorunlar fark edilmeye başlandı. Büyüme, gerçekten büyüleyici bir gösterge. Bütün kötülüklerin üzerini örtüyor ve gerçeklerin fark edilmesini önlüyor.

Çin, uzun yıllar yüzde 10’un üzerinde bir büyüme eğilimi yakalamışken küresel krizin ilerleyen dönemlerinde bu ivmeyi yitirdi. Büyüme düşmeye başladı. 2019 yılı için yüzde 6,2 olarak tahmin ediliyor. Bu oran dünyanın geri kalanı için harika bir oran ama Çin’e yetmiyor. Çünkü 1,3 milyar nüfuslu Çin’in refahı yayabilmesi yüzde 10 dolayında büyümesine bağlı. Bir kaba karşılaştırma olsun diye söylemek gerekirse Çin’in yüzde 6 büyümesi Türkiye’nin yüzde 1 büyümesi gibi bir şey.

Büyümedeki düşüşün nedenleri

Büyümedeki düşüşün temel nedenlerinden birisi ihracattaki düşüş. Dünya ekonomisinde yaşanan büyüme düşüşü Çin’den yapılan ithalatın düşmesine yol açınca, Çin ihracat sorunu yaşamaya başladı. İç talep hiçbir zaman bu dev ihracatı dengeleyebilecek çapta değil. Ekonomiyi yalnızca ihracata odaklı olmaktan hiç olmazsa yarı yarıya iç talebe dayalı bir yapıya dönüştürmek aslında Çin için ciddi bir yapısal reform odağı. Ne var ki bu kolay değil. Çünkü gelir dağılımı son derecede bozuk. Şangay’da on binlerce dolar geliri olan kişiler yaşarken bir saat uzakta bir kap pirinçle günü geçiren insanlar var. Dolayısıyla büyük merkezler dışında ciddi bir talep eksikliği söz konusu.

Büyümenin düşmesi bir başka sorunu daha gün yüzüne çıkarıyor: Vergi gelirleri düşüyor. Vergi gelirlerinin düşmesi kamu harcamalarının da düşmesine yol açıyor ve bu gidiş büyümeyi daha da aşağıya itiyor. Devlet, ister istemez verginin yarattığı boşluğu doldurabilmek için borçlanmayı artırıyor. Böylece bir kısır döngüye giriliyor. Öte yandan büyümenin düşmesiyle vergi tahsilatında yaşanan gerileme devletin batık krediler nedeniyle bankalara verdiği desteği de giderek zorlaştırıyor. Bu gelişmeler başta Pekin yönetimi olmak üzere birçok yerel yönetimin yeni borçlanmaya gitmekten vazgeçmesine ve harcamalarını ciddi biçimde kısmalarına yol açıyor. Birçok yerel yönetim ve kamu kurumu zorlukla yüzdürülebiliyor. Bu da büyümeye ek bir darbe anlamına geliyor.

Cari fazla veren Çin’in borçlarındaki patlama

Çin, cari fazla verse de içeride inanılmayacak yükseklikte borç oranlarına sahip tuhaf bir ekonomik denge içinde bulunuyor. Merkezi planlama modeliyle yönetilen Çin’de çok fazla sayıda gereksiz, boş duran kasabalar, alışveriş merkezleri, kimsenin geçmediği görkemli köprüler, yollar kamu bankalarının verdiği kredilerle yapılmış bulunuyor. Özellikle küresel kriz sonrasında başlatılan ekonomiyi canlandırma programı çerçevesinde bu tür gerekli gereksiz altyapı ve inşaat yatırımlarında bir patlama yaşandı. Bunlar yapılırken ekonomi canlanıyor gibi görünüyordu. Ne var ki yapımlar bitip de inşa edilen kasabalar, alışveriş merkezleri, konutlar, yollar, köprüler kullanılmaz durumda kalınca sistem kendini geri ödeyemez hale geldi. Geri ödenemeyince bu işler için açılmış krediler tam anlamıyla batık duruma girdi. Büyümenin düşmesi bu yapılara olan talebi düşürüyor, bankalar kredileri geri alamıyor, bu da bankaların kredi hacimlerinin düşmesine yol açıyor. Devlet, bankalara, batmamaları için destek oluyor.

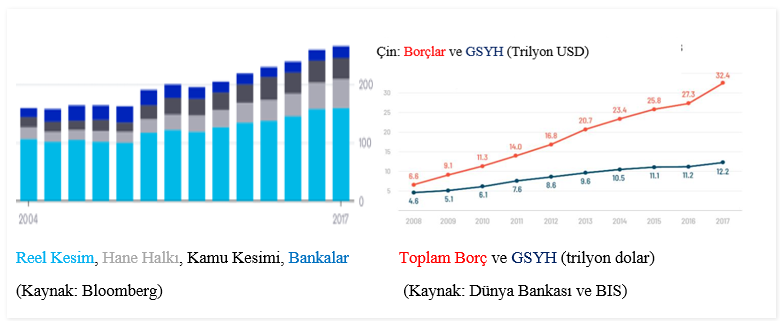

Aşağıdaki grafikler Çin’de, ekonomiyi tehdit eder hale gelmiş bulunan bu büyük borçluluğu ortaya koyuyor. Soldaki şekil, borçların GSYH içindeki paylarını borçlu gruplara göre gösteriyor, sağdaki şekil ise toplam borçların miktarı ile GSYH tutarını birlikte karşılaştırmalı olarak sergiliyor.

Grafik: Çin’de Borç Yükü (GSYH İçindeki Paylar)

Grafiklerden izlenebileceği gibi Çin’de borçlar GSYH’nin üç katına çıkmış durumda. Böyle bir gelişme, büyüme ivmesini kaybetmiş bir ekonomi için gerçek bir tehdit oluşturuyor.

ABD ile ticaret Savaşı

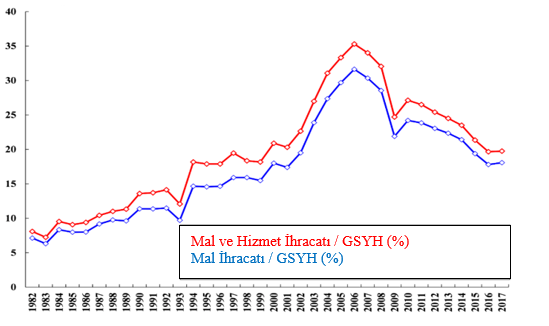

Bütün bunların üstüne ABD ile ticaret savaşı geldi. Bu gelişme zaten sıkıntılı bir sürece girmiş olan ihracatın daha da kötü bir konuma gelmesine neden oldu. Aşağıdaki grafik Çin’in ihracatında karşılaştığı ivme kaybını sergiliyor.

Grafik: Çin’in İhracatı / GSYH (Mal ve Hizmet İhracatı/GSYH, Mal İhracatı/GSYH, %) (Kaynak: https://www.chinausfocus.com/finance-economy/how-much-will-the-trade-war-hurt-china)

Bu kaybın ABD ile yaşanan ticaret savaşı nedeniyle daha ileri boyutlara gideceğini tahmin etmek zor olmasa gerek. Üstelik bu savaş bir barış anlaşmasıyla çözümlense bile düşüş sürecek gibi görünüyor. Çünkü bu ticaret savaşının Çin’in ABD’ye ihracatının eski düzeyinde devam etmesiyle sonuçlanması pek mümkün görünmüyor.

Gölge bankacılık ve verilerin güvenilirliği meselesi

Bir başka sorun Çin’de oldukça geniş bir hacme sahip olan gölge bankacılık uygulamaları. Banka konumunda bulunmayan ve bankacılık düzenlemelerine tabi olmayan ama ticari bankaların sağladığı hizmetlere benzer hizmetleri sağlayabilen kurumların yaptıkları işlemlerle banka konumunda bulunduğu halde bankacılık düzenlemelerine tabi olmaksızın benzer hizmetleri verenlerin yaptıkları işlemlere gölge bankacılık deniyor. Gölge bankacılık sistemini oluşturan kurumlar tasarruf sahibiyle borç alan arasındaki köprüyü kuran ve bankalar dışında kalan aracı kurumlar. Bu kurumların ortak özelliği bankalardan farklı olarak mevduat toplayamamaları. Buna karşılık diğer yollarla topladıkları kaynakları bankalara benzer biçimde kullanıyorlar. Bu kurumlar bankalardan farklı olarak tüketici kredisi, kredi kartı gibi bireysel ya da benzer krediler yerine yatırım kredileriyle uğraşıyorlar. Bunların ABD’deki tipik örneği emeklilik fonlarıdır (pension funds.) Bu fonlar, katılımcılardan topladıkları prim gelirlerini borç vererek değerlendirmeye yönelirler (http://www.mahfiegilmez.com/2013/07/golge-bankaclk-ve-cin.html.)

Batılı yatırımcı ve analistlerin çokça dile getirdikleri konulardan birisi Çin’deki yaygın gölge bankacılık uygulamasının hangi boyutta olduğu hakkında elde yeterli veri bulunmaması. Yine aynı konuda bir başka sorun da Çin’in açıkladığı verilerin güvenilirliği meselesi. Birçok veriyi birbiriyle karşılaştıran analistler bazı veriler arasında tutarsızlıklar bulunduğunu ve bunların birbirini doğrulamadığını dolayısıyla verilerin gerçekleri yansıtıp yansıtmadığı konusunda kuşkuları olduğunu öne sürüyorlar.

Krizin üçüncü aşaması mı?

Krizin ilk aşaması Lehman Brothers’ın batmasıyla ABD’nin krize girmesi biçiminde 2008 yılının ortalarında karşımıza çıktı. Yaklaşık bir yıl sonra kriz Avrupa’ya yayıldı ve oradan başka ülkeleri de etkileyerek ikinci aşamaya geçti. Bu iki aşama sırasında ABD, Euro Bölgesi, İngiltere ve ardından Japonya parasal genişleme uygulayınca gelişmekte olan ekonomiler bol likiditeye ulaştılar ve krizden uzak durmayı başardılar. Ne var ki bu dönemde onların da çoğu almaları gereken yapısal önlemleri almayarak durumu korumayı tercih ettiler. Bir süre önce krizin üçüncü aşamasının gelişmekte olan ekonomilerden kaynaklanacağını ve bunda Çin’in önemli etkisi olacağını yazmıştım, şimdilerde Çin, bu yazdıklarımı doğrulayacak yönde ilerliyor gibi görünüyor (http://www.mahfiegilmez.com/2015/10/krizin-ucuncu-asamas.html.) Eğer Çin bu işin içinden çıkamaz ve ivme kaybetmeye devam ederse krizin üçüncü aşaması başlayacak demektir. Çünkü Çin, dünyanın en büyük ikinci ekonomisi ve orada çıkacak bir krizin dünyanın geri kalanını etkilememesi mümkün değil.

Çin’in içine girdiği bu zor durumun nasıl sonuçlanacağını göreceğiz. Çin, her şeye karşın oldukça yaratıcı, buluşlara açık bir ekonomi. Ama tek başına bu yeterli olsaydı benzer niteliklere sahip olan Japonya 30 yıl önce girdiği durgunluktan çıkmayı başarabilirdi. Oysa tam tersi oldu Japonya durgunluktan çıkamadığı gibi yaratıcılıkta da geriye düşmeye başladı.

----------------------------------------------------------------------------------------------------------------------------------

*MahfiEğilmez'in yazısı ilk olarak kendi kişisel internet sitesinde yayımlanmıştır.