Mahfi Eğilmez*

Soru 1: Merkez Bankası’nın döviz rezervleri nasıl arttı?

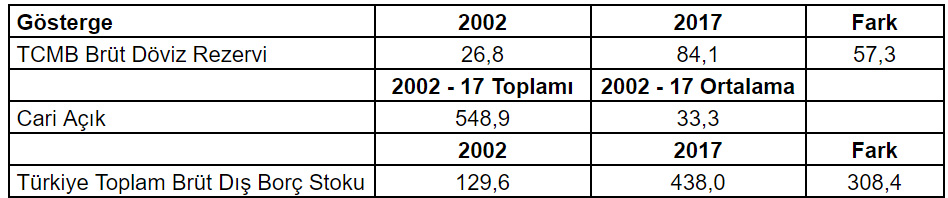

Türkiye, yılda yaklaşık 33,3 milyar Dolar cari açık verdiği halde Merkez Bankası’nın brüt döviz rezervleri nasıl oluyor da 84,1 milyar Dolar düzeyinde bulunuyor? Önce bir tablo yapalım.

Tabloya göre Merkez Bankası 2002 sonunda 26,8 milyar Dolar olan brüt döviz rezervlerini bu 16 yıllık sürede 57,3 milyar Dolar artırarak 2017 sonunda 84,1 milyar Dolara çıkarmış. 2002 – 2017 arasındaki bu 16 yıllık dönemde Türkiye, toplam olarak 548,9 milyar Dolar ya da yıllık ortalama 33,3 milyar Dolar cari açık verdiği halde nasıl olmuş da döviz rezervlerini artırmış? Sorunun yanıtı tablonun en alt satırında yatıyor. Türkiye, 2002 yılında 129,6 milyar Dolar olan toplam brüt dış borç stokunu 308,4 milyar Dolar artışla 2017’de 438 milyar Dolara çıkarmış.

Özetle söylemek gerekirse Merkez Bankası döviz rezervleri arttı diye övünürken bunun el parası olduğunu unutmamak gerekir.

Soru 2: Türkiye 2003’ten 2017’ye yüzde 5,8 ortalama büyüme hızını nasıl yakaladı?

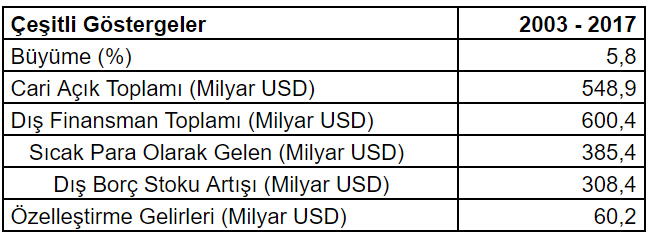

Türkiye’nin 2003 – 2017 arasındaki ortalama büyüme oranı yüzde 5,8 olarak bulunuyor. Türkiye’nin potansiyel büyümesi yüzde 5 olarak hesaplanıyor. Bu durumda 2003 – 2017 arasında Türkiye, potansiyel büyümesinin üzerinde büyümüş görünüyor. Aşağıdaki tablo bu büyümeye yardım eden bazı göstergeleri sergiliyor.

Tabloya göre Türkiye bu dönemde yüzde 5,8’lik büyüme ortalamasını yakalarken toplamda 549 milyar Dolar cari açık verilmiş, buna karşılık 600 milyar Dolarlık dış finansman sağlanmış ve bu tutarın 385 milyar Doları sıcak para olarak girmiş. Bu sıcak paranın 308 milyar Doları da dış borç stoklarında artış yaratmış. Yine aynı dönemde bu büyümeyi destekleyen 60 milyar Dolarlık özeleştirme geliri elde edilmiş.

Özetle söylemek gerekirse Türkiye bu dönemde potansiyel büyümenin üzerinde bir büyüme ortalaması sağlamak için; cari açığın artmasına aldırış etmemiş, bu açığı finanse etmek için yüksek miktarda dış borç almış ve kamu kesimine ait olan üretim birimlerinin önemli bölümünü de satmış. Yani el parasıyla ve evdeki gümüşleri satarak büyümüş.

Soru 3: Enflasyonda hedefler niçin tutturulamadı?

Enflasyonda uzun süredir açıklanan hedef hep yüzde 5. Buna karşılık gerçekleşen enflasyon oranları hep bu oranın üzerinde çıkıyor. Acaba hedefler niçin tutturulamıyor? Bu sorunun üç farklı yanıtı olabilir:

(1) Hedef gerçekçi olmayabilir.

(2) Uygulanan para politikası bu hedefi tutturmaya uygun olmayabilir.

(3) Maliye politikası bu hedefe yönelen para politikasına köstek oluyor olabilir.

(1) Hedef gerçekçi olmayabilir. Yani Türkiye ekonomisi hiçbir zaman yüzde 5 oranında bir enflasyon oranını yakalamaya uygun bir ekonomi olmayabilir. Türkiye’nin enflasyon ortalamalarına bakalım.

Tabloya bakacak olursak Türkiye’nin 1983 yılından bu yana hiç yüzde 5’lik bir enflasyon ortalamasını hiçbir zaman tutturamadığını görebiliriz. O halde yüzde 5 gibi bir hedef belirlemenin gerçekçi olmadığını söylememiz oldukça gerçekçi bir yaklaşım olur.

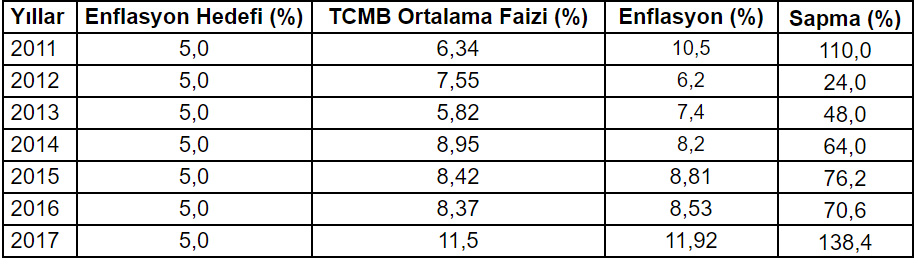

(2) Uygulanan para politikası bu hedefi tutturmaya uygun olmayabilir. Para politikasının en etkin aracı Merkez Bankası’nın bankaları fonlamakta uyguladığı faiz oranı. Türkiye’de enflasyonun nedeni bir yandan talep, bir yandan da kur artışı kaynaklı maliyet artışı ve her ikisini de önlemenin yolu faizi yüksek tutmaktan geçiyor. Talebi denetlemek için insanları tüketimden tasarrufa döndürmek gerekiyor. Onun da yolu yüksek reel faiz vermek. Kur artışını frenlemenin yolu da yüksek faizden geçiyor. Merkez Bankası’nın, bankaları fonlamakta kullandığı çeşitli faizlerin ağırlıklı ortalamasını aldığımızda aşağıdaki tablo ortaya çıkıyor.

Merkez Bankası, bu faiz oranlarını uygulamış ama enflasyonu hedefe yaklaştırmayı başaramamış. Demek ki Merkez Bankası’nın uyguladığı faiz oranı enflasyonda belirlenen hedefi tutturmaya uygun değil. Zaten bankaların mevduata verdiği faizin yüzde 14 olduğuna bakınca Merkez Bankası’nın faizinin düşük olduğu da anlaşılıyor. Buradan iki farklı sonuç çıkıyor karşımıza: (a) Hedef doğruysa Merkez Bankası yanlış faiz oranı belirliyor. (2) Merkez Bankası hedefi kendisi seçmiyor ve/veya faiz oranını bağımsız olarak belirleyemiyor.

(3) Maliye politikası bu hedefe yönelen para politikasına köstek oluyor olabilir. 2017 yılında Türkiye, düşen büyüme oranını yeniden yükseltebilmek için ekonomiyi canlandırmaya girişti. Bu amaçla kredi garanti fonu, vergi indirimleri, sosyal güvenlik prim ödemeleri ertelemesi, istihdama parasal teşvik gibi yöntemlerle genişletici maliye politikası uygulamasına geçti. Bu politika, talebi kısarak enflasyonu düşürmeyi hedeflemesi gereken para politikasıyla çelişen bir uygulama oldu. Ne var ki 2017 yılına gelinceye kadar uygulanan maliye politikası sıkı maliye politikasıydı. Dolayısıyla maliye politikasının gevşetilmesi para politikasının başarısızlığının bahanesi olamaz. Buna karşılık 2017’de enflasyonun yükselmesinin nedeni bu iki politika arasındaki koordinasyonsuzluk olabilir.

Özetle söylemek gerekirse açıklanmış bir hedef varsa o hedefe uygun politikalar uygulanmalıdır. Aksi takdirde hedefi tutturamamanın bedeli not düşüşü olabilir.

*Bu yazı mahfiegilmez.com'dan alınmıştır.