Mahfi Eğilmez*

Dünyanın Ekonomik Görünümü

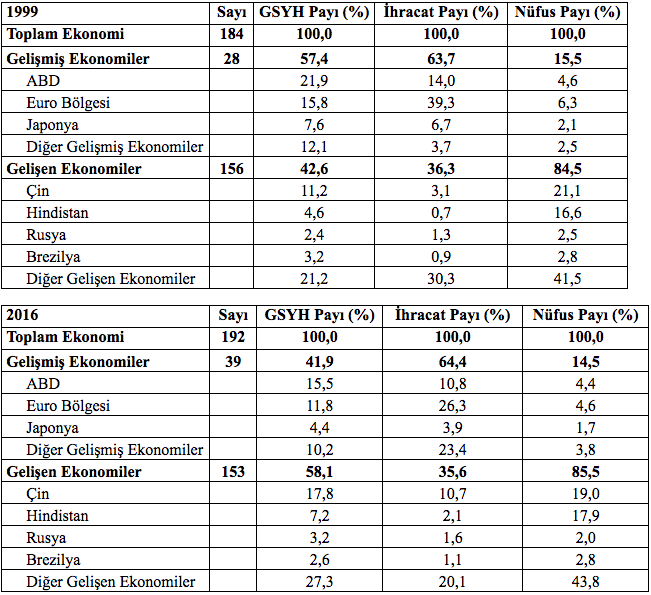

Aşağıda dünyanın ekonomik görünümünü özetleyen iki tablo sunuyorum. Tablolar 1999 ile 2016 yıllarına ait.

2016’ya ilişkin tabloya bakarsak IMF üyesi 192 ülkenin 39’u gelişmiş ekonomi, 153’ü de gelişmekte olan ekonomi. Buradan giderek şöyle bir analoji yazabiliriz. Eğer dünya 100 kişinin yaşadığı, 100 Dolar GSYH’sı olan, 100 Dolarlık ihracat yapan bir köy olsaydı bu köyde 20 kişi gelişmiş, 80 kişi gelişmekte olan kişi konumunda olacaktı. Gelişmiş 14,5 kişi bu köyün 100 Dolarlık gelirinin 41,9 Dolarlık kısmını (kişi başına 2,89 USD), gelişmekte olan 85,5 kişi ise gelirin 58,1 Dolarlık kısmını (kişi başına 0,68 USD) alıyor olacaktı. Köydeki en yüksek kişi başına gelir 3,5 USD ile Amerikalılara ait olacaktı.

İki tabloya birlikte bakarsak 1999’dan 2016’ya geçilirken gelişmiş ekonomilerin GSYH’dan aldıkları payın (yüzde 57,4’den 41,9) gerilediğini, en büyük gerilemenin de ABD’nin payında ortaya çıktığını görüyoruz. Buna karşılık gelişmekte olan ülkelerin payında ortaya çıkan önemli artışta (yüzde 42,6’dan 58,1’e) en önemli payın Çin’e (yüzde 11,2’den 17,8’e) ait olduğunu gözlemliyoruz.

İhracattaki değişime de yine Çin damga basmış görünüyor. ABD’nin payı (yüzde 14’den 10,8’e) ve Euro Bölgesinin payı (yüzde 39,3’den 26,3’e) gerilerken Çin’in ihracattaki payı (yüzde 3,1’den 10,7’ye) yükselmiş bulunuyor. Çin’in ihracatta ABD ve Avrupa’nın kaybettiğini toplamış olması son dönemde Çin’e karşı özellikle ABD’de ortaya çıkan tepkilerin nedenini de açıklıyor olsa gerek.

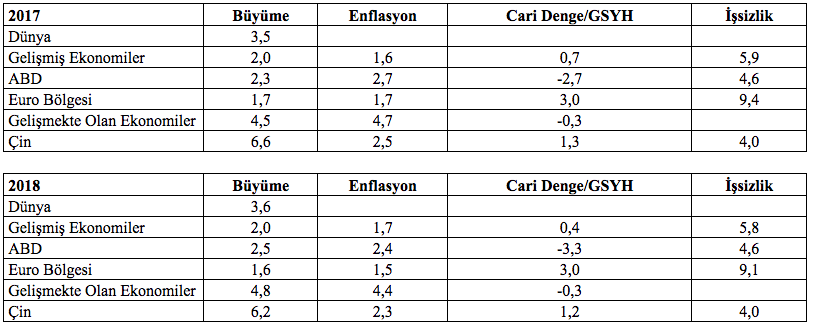

Aşağıda iki tablo halinde 2017 ve 2018 yıllarına ilişkin tahminleri sunuyorum.

Bu tablolara göre dünya 2017 yılında yüzde 3,5, 2018 yılında 3,6 oranında büyüyecek ve bu büyümenin itici gücü de ortalama yüzde 4,5 – 5,0 arasındaki büyüme oranlarıyla gelişmekte olan ekonomiler olacak. IMF’nin tahminleri gerçekleşirse ABD, 2017 yılında yüzde 2,3 ve 2017 yılında yüzde 2,5 oranında büyürken enflasyonu da 2017’de yüzde 2,7, 2018’de ise yüzde 2,4 olacak. Bu büyüme oranları ABD’nin kesinlikle toparlandığını gösteren büyüme oranları. Öte yandan enflasyonda da Fed’in düşündüğü sınırları geçecek gibi görünüyor. Ki bu Fed’in faiz artırımlarını biraz daha hızlandırması sonucunu getirebilir. Euro bölgesi büyüme ve enflasyonda ABD’nin hala oldukça gerisinde kalacak gibi görünüyor. IMF’nin tahminleri gerçekleşirse Çin’in büyüme oranının en azından bu yıl ve gelecek yıl için eski günlere dönme olasılığı görünmüyor.

Özetleyelim; dünya ekonomisi bu iki yıl içinde toparlanma yolunda ilerlemeye devam edecek, ABD sorunlarını büyük ölçüde çözmüş olacak, Euro bölgesinin ABD’nin konumuna gelmesi için bu iki yıldan daha fazla zamana ihtiyacı olacak, Çin, kötüye gitmese de eski parlak günlerini aramaya devam edecek.

Türkiye’nin Ekonomik Görünümü

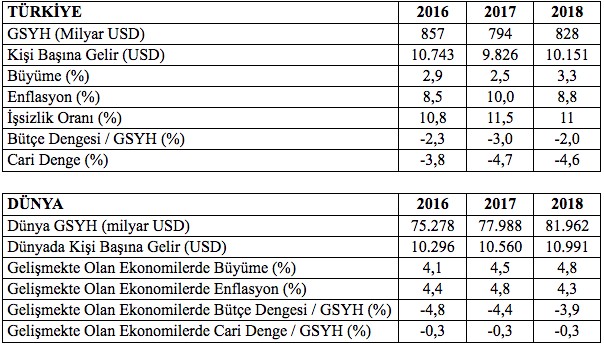

Aşağıdaki ilk tablo Türkiye ekonomisine ilişkin başlıca makroekonomik göstergeleri 2016, 2017 ve 2018 yılları itibariyle sunuyor. İkinci tablo ise Türkiye ile karşılaştırma ya da Türkiye ekonomisinin dünya ekonomisi içindeki yerini belirlemek amacıyla dünya göstergelerini veriyor.

Türkiye’nin GSYH’sı, TÜİK’in yüzde 20 oranında artışla sonuçlanan revizyonuna karşın 2017 yılında ciddi biçimde düşüş yaşayacak gibi duruyor. 2018’de tekrar toparlanmaya geçeceği tahmin edilse de 2016 düzeyine gelmesinin gelecek yılda da mümkün olmayacağı görülebiliyor. GSYH serisinin revize edilmesi sonrasında 2016 yılında kişi başına gelirde dünya ortalamasını geçen Türkiye 2017 ve 2018’de dünya ortalamasının altına düşecek. Yani Türkiye orta gelir tuzağında kalmaya devam edecek. IMF tahminlerine göre Türkiye’nin dünya GSYH’sı içindeki payı da geriye gidiyor.

IMF, Türkiye’nin bu iki yılda potansiyel büyümesinin (yüzde 5) altında kalacağını öngörüyor. IMF tahminleri gerçekleşirse Türkiye, 2017 ve 2018 yıllarında, aralarında yer aldığı gelişmekte olan ekonomilerin büyüme ortalamasının oldukça altında bir büyüme performansı sergileyecek.

Enflasyon oranı konusunda Türkiye’nin, 2017’de iki haneli düzeyde kalacağı tahmini var. 2018’de enflasyon hala oldukça yüksek bekleniyor. Bu durumda Merkez Bankası’nın yüzde 5’lik enflasyon hedeflemesi artık tümüyle devre dışı kalacak. Öte yandan Türkiye’nin enflasyon oranını içinde bulunduğu gelişmekte olan ekonomilerin ortalama enflasyon oranıyla karşılaştırdığımızda Türkiye’deki enflasyonun yarısı düzeyinde bir oran görüyoruz.

İşsizlik oranı konusunda gelişmekte olan ekonomiler için IMF’in ortalama bir tahmini olmadığı için onu karşılaştıramıyoruz ama Türkiye’de işsizlik oranının iki haneli düzeyin altına inmesinin beklenmediğini görebiliyoruz.

Bütçe dengesi (IMF tanımında bizdeki bütçe dengesinden daha geniş bir kapsamı olduğu için oranlar biraz farklı) Türkiye’nin, içinde bulunduğu gruba göre tek iyi göstergesi.

Cari denge açısından da Türkiye, gelişmekte olan ekonomiler grubundan oldukça kötü bir durumda bulunuyor.

Özetleyelim; Türkiye’nin, son yıllarda bozulan ekonomik dengeleri IMF tahminlerine de yansımış durumda. Bütçe dengesi dışında bütün göstergelerimiz, içinde yer aldığımız gelişmekte olan ekonomiler grubu ortalamalarından kötü durumda bulunuyor. Türkiye’nin elinde kalan tek dayanak olan bütçe dengesinin bağlı olduğu mali disiplin referandum nedeniyle oldukça sarsıldı. Bu dengeyi yeniden toparlamak Türkiye açısından hayati önem taşıyor gibi görünse de, kabul edelim ki, büyümenin bu kadar düştüğü bir ortamda bunu söylemek yapmaktan çok daha kolay. Buna karşılık şurası çok açık ki elde kalan bu son çapa da yitirilirse Türkiye dış finansman bulmak konusunda oldukça sıkıntıya düşebilir.

Tablolar için kaynak: IMF, World Economic Outlook, April 2000 ve April 2017