Dr. Mahfi Eğilmez*

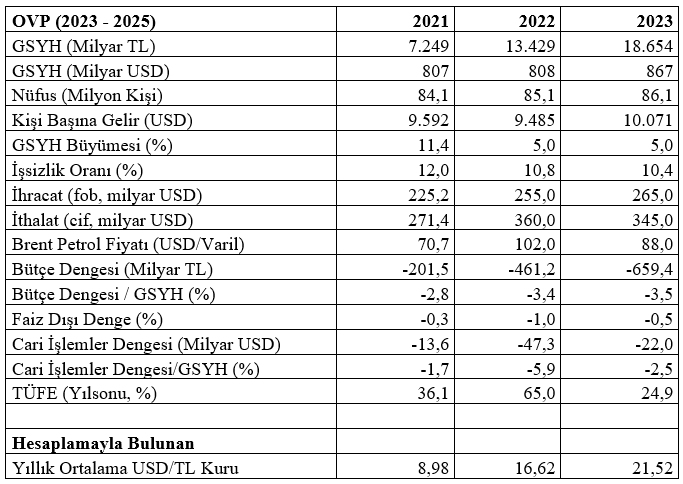

2023 – 2025 yıllarını kapsayan Orta Vadeli Program (OVP) Resmi Gazetede yayınlanarak yürürlüğe girdi. OVP’de yer alan sayısal hedeflerin en önemlilerini yazının altındaki ekte bulabilirsiniz.

OVP 2023 – 2025’de yer alan sayısal hedefleri değerlendirmeye başlamadan önce programda yer alan önlemler ve yapılacak işler konusunda birkaç cümle yazalım. OVP’ler giderek zorunlu bir ödevin yapılmasına yönelik belgeler halini aldı. Bu son OVP de bunların tipik bir örneği olarak karşımızda duruyor. Mesela Fiyat İstikrarı başlıklı 4. Bölümde Politika ve Tedbirler başlıklı bir alt bölüm yer alıyor. Burada yer alan uzun cümleyi ikiye bölerek irdeleyelim. İlk cümle şöyle: “Fiyat istikrarının kalıcı olarak tesis edilmesi amacıyla enflasyon hedeflemesi uygulamasına devam edilecek.” Bu cümleye bakınca enflasyon hedeflemesi uygulaması yapıldığı, bundan sonuç alındığı ve bu uygulamaya devam edileceği izlenimi ediliyor. Oysa bu çerçevede alınan hedefin yüzde 5 olmasına karşılık gelinen sonucun yüzde 80 olduğu görülüyor. Demek ki burada ya alınan hedef gerçekçi değil veya uygulanan politikalar bu hedefle uyumlu değil ya da her ikisi birden söz konusu. Bu durumda bu başarısız politikayı devam ettirmek doğru bir seçim olmaz. Tedbirde yer alan ikinci cümle de şöyle: “Merkez Bankası tarafından faiz politikasıyla birlikte, zorunlu karşılıklar, likidite, teminat ve proaktif rezerv yönetimine ilişkin politika bileşeni fiyat istikrarı hedefi gözetilerek etkin bir şekilde kullanılacaktır.” Bu ifadeyi okuyunca fiyat istikrarını sağlamaya yönelik doğru bir faiz politikası uygulandığı ve hedefe ulaştıracak bir rezerv yönetimi yapıldığı izlenimi doğuyor. Oysa faizlerle enflasyon arasındaki ilişkinin tümüyle koptuğu, fiyat istikrarının giderek bozulduğu ve rezervlerin eridiği bir uygulamayla karşı karşıya bulunuyoruz. OVP’ler gerçek durumu yansıtarak hedefler koymalı ve bu hedefe nasıl ulaşılacağını açıkça belirtmelidir. Mesela fiyat istikrarını sağlamak için ne yapılacak? Faiz mi artırılacak, faiz mi düşürülecek, vergi mi konacak? Bu soruların yanıtları olmadan yukarıdaki ifade tamamen havada kalıyor ve bir program hedefi olmaktan çıkarak temenni maddesine dönüşüyor. Buraya aldığımız yalnızca bir örnekti, OVP’deki bütün önlemler aşağı yukarı bu şekilde temennilerden ibaret, somut adımlar yok.

Şimdi de yazının altında özetle yer verdiğimiz OVP 2023 - 2025’de yer alan tahminleri ele alıp değerlendirmeye çalışalım. Dünyanın enflasyonla resesyon arasında gidip geldiği, merkez bankalarının para basmayla, basılan paraları toparlama ikilemi içinde bulunduğu, faiz artırmanın kaçınılmaz göründüğü bir dönemde 2024 ve 2025 yılları hedeflerini konuşmak pek anlamlı olmayacağı için değerlendirmelerimizi içinde bulunduğumuz 2022 yılı ve gelecek yılla sınırlı tutacağız.

İlk olarak 2022 tahminlerini ele alıp değerlendirelim.

Öncelikle OVP’de yer almayan (daha doğrusu zımni olarak yer alan) 2022 yılı yıllık ortalama USD/TL kurunu hesaplayalım: (GSYH TL / GSYH USD = 13.429 / 808 =) 16,62. Buna göre 2022 yılı ortalama dolar kuru 16,62 olarak tahmin edilmiştir.

OVP’de 2022 yılı yüzde 5 olarak alınan büyüme tahmininin gerçekçi olduğunu düşünüyorum. Yılın ilk yarısında ekonomi yüzde 7,5 dolayında büyümüş olsa da ikinci yarıda bu performansı yakalayamayacağını dolayısıyla ortalamanın düşeceğini düşünüyorum.

OVP’de 2022 yılsonu enflasyon tahmini yüzde 65 olarak alınmış bulunuyor. Ağustos sonu itibarıyla enflasyon yüzde 80 dolayında bulunduğuna göre önümüzdeki dört ayda enflasyonda ciddi bir düşüş bekleniyor demektir. Bunun piyasa sistemi içinde kalınarak gerçekleşebilmesi için Türkiye’ye bu dönemde büyük miktarda döviz girişi olması ve USD/TL kurunun ciddi biçimde gerilemesi gerekiyor. Temmuzun son üç haftasında Merkez Bankası’nın (TCMB) rezervlerinde 15 milyar doların üzerinde artış olmasına karşılık USD/TL kuru düşmek bir yana yükselmeye devam etti. Demek ki kuru düşürecek bir miktar bunun üzerinde olmak zorunda. Bir başka beklenti büyük ölçüde baz etkisine dayalı bir durumu işaret ediyor. Burada da geçen yıl Aralık ayında yaşanan yüzde 13,58 oranındaki yüksek aylık enflasyona güveniliyor olsa gerek. TCMB Piyasa Katılımcıları Anketindeki yılsonu enflasyon tahmini çok daha gerçekçi bir tahmin olan yüzde 71’i gösteriyor.

Temmuzun son üç haftasında Merkez Bankası’nın (TCMB) rezervlerinde 15 milyar doların üzerinde artış olmasına karşılık USD/TL kuru düşmek bir yana yükselmeye devam etti. Demek ki kuru düşürecek bir miktar bunun üzerinde olmak zorunda. Buna göre enflasyon açısından ilk seçenek pek geçerli olmayacak. İkinci seçenek ise büyük ölçüde baz etkisine dayalı bir durumu işaret ediyor. Burada da geçen yıl Aralık ayında yaşanan yüzde 13,58 oranındaki yüksek aylık enflasyona güveniliyor olsa gerek. Ne var ki beş ayda yüzde 5 enflasyonu tutturmak öyle baz etkisiyle falan sağlanacak gibi görünmüyor. Bu arada TCMB Piyasa Katılımcıları Anketindeki yılsonu enflasyon tahmini yüzde 71’i gösteriyor. Ki bu tahmin çok daha gerçekçi bir tahmin olarak kabul edilebilir.

Şimdi de 2023 yılı tahminlerine bakalım.

Yine öncelikle OVP’de yer almayan (daha doğrusu zımni olarak yer alan) 2023 yılı yıllık ortalama USD/TL kurunu hesaplayalım: (GSYH TL / GSYH USD = 18.654 / 867 =) 21,52. Buna göre 2023 yılı ortalama dolar kuru 21,52 olarak tahmin edilmiştir.

2022 yılında bir önceki yılın iki katına çıkmış olan USD/TL kurunun nasıl olup da 2023 yılında 5 puanlık bir artışla kalacağı açıklanmaya en fazla muhtaç konudur. Büyüme oranı aynı düzeyde kalırken, ithalatta fazla bir gerileme olmadan cari açığın nasıl olup da 2022 yılının yarısından fazla gerileyeceğinin yanıtı bir ölçüye kadar, Brent petrol için yapılan tahminde yatıyor. 2022 yılı için ortalama 102 USD/Varil olarak alınan fiyat 2023’de 88 USD/Varil olarak alınmış. Benzer bir düşüş doğal gazda da olabileceği için cari açık bir miktar gerileyecektir. Buna karşılık seçim yılı olacak olan 2023 yılında dış denge tahminleri oldukça iyimser görünüyor.

2023 yılı büyüme tahmini yüzde OVP’de 5 olarak belirlenmiş. 2023 yılı Türkiye için seçim yılı olacağı için kamu harcamalarının artacağı, para basılacağı bir yıl olacağı için bu büyüme oranının tutturulabileceği bir yıl olabilir diye düşünüyorum. Buna karşılık bir önceki yılla aynı düzeyde kalacak bir büyüme oranıyla azalan bir işsizlik oranı nasıl sağlanabilir onu pek açıklayamıyorum. Ama azalan oran düşük olduğu için onun üzerinde fazla durmayacağım. Asıl üzerinde durulması gereken nokta seçim yılında bütçe açığının yüzde 3,5 düzeyinde tutulmasının zorluğu. Büyümeyi yüzde 5 düzeyinde tutacak kamu harcamalarına ek olarak ilk çeyrekte yaşanabilecek vergi indirimlerinin yaratacağı açık artışını yüzde 3,5 düzeyinde tutabilmek için seçim sonrasında ciddi vergi artışlarının devreye girmesi gerekir.

Asıl ilgi çekici değişim enflasyon oranında karşımıza çıkıyor. Büyüme aynı düzeyde kalırken, bütçe açığı azalmazken, enflasyon nasıl yüzde 24,9’a düşecek? Bu sorunun yanıtı da kısmen 2023 yılı için tahmin edilen dolar kurundan kaynaklanıyor. USD/TL kurunu 2023 yılı için 21,52 olarak alınca enflasyonda da durulma ortaya çıkıyor. Bütün mesele kur tahmininin gerçekçi olup olmadığında. Büyümenin yüzde 5 düzeyinde olduğu, dış ticaretin fazla değişmediği bir yılda yalnızca petrol fiyatlarındaki düşüşle kuru dengeleyerek cari açığı düşürmek tutarlı görünmüyor.

Özetle söylemek gerekirse OVP’de yer alan kur ve enflasyon gibi en önemli iki göstergeyle ilgili tahminlerin son derecede iyimser olduğunu, bunlara dayanılarak yapılan diğer tahminlerin de pek tutarlı olmadığını söyleyebiliriz.

Bu yazı Mahfi Eğilmez'in kişisel blogundan alınmıştır.