Doç. Dr. Murat Batı*

Hazine ve Maliye Bakanı Berat Albayrak, 10 Nisan 2019 tarihinde Yeni Ekonomi Programı (YEP) kapsamında "Yapısal Dönüşüm Adımları" paketini açıkladı. Bu açıklamalardan bir tanesi de kuşkusuz kurumlar vergisi oranlarının düşürülmesi ile birlikte muafiyet ve istisnaların azaltılmasıydı. Bakan, bir yandan oranı düşürmeyi müjdelerken diğer yandan ise ters müjde kıvamında muafiyet ve istisnaları da azaltma yönünde haberler verdi. Konuyu önce kurumlar vergisi oranı sonrasında da muafiyet/istisna kapsamında irdeleyelim.

Kimdir bu kurumlar vergisi mükellefleri?

5520 sayılı Kurumlar Vergisi Kanunu’nun 1’inci maddesinde kurumlar vergisinin mükellefleri sayılmıştır. Buna göre, Türkiye Cumhuriyet Merkez Bankası’nı da, Borsa İstanbul A.Ş.’yi de kapsayan yerli/yabancı sermayeli özel ve kamuya ait tüm ticari bankalar, sigorta şirketleri, tüm holdingler, tüm anonim şirketler, tüm limitet şirketler, yatırım ortaklıkları, bazı koşullarda kooperatifler, dernek ve vakıflara ait iktisadi işletmeler, TCDD gibi kamuya ait iktisadi işletmeler ve iş ortaklıklarıdır.

Yani özellikle İstanbul’da devasa holding binalarında, banka binalarında, iş kulelerinde faaliyette bulunan büyük şirketlerden bahsediyoruz. İstanbul dışında kalan 80 ilde faaliyette bulunan sermaye şirketlerini de bu kapsama dâhil etmemiz gerekecektir. Ve sonuçta görüldüğü üzere çok güçlü ve büyük bir mükellef portföyü oluşmaktadır. Gelir İdaresi Başkanlığı’nın resmi internet sayfasından alınan verilere bakılınca 2018 Aralık sonu itibariyle Kurumlar Vergisi faal mükellef sayısı 806.622 adettir. Bu ise azımsanacak bir sayı değildir.

Kurumlar vergisi mükellefleri ne kadar vergi ödüyor?

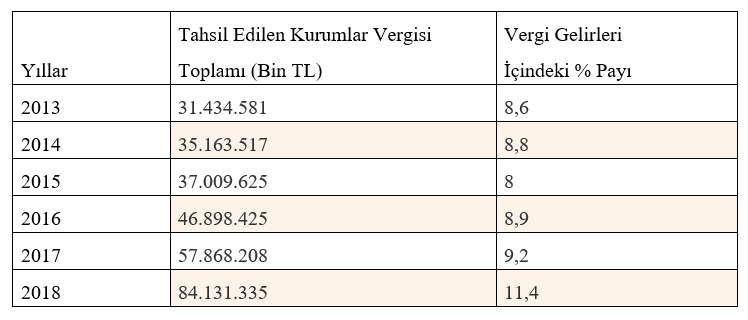

Bu kadar büyük ve güçlü mükelleflere baktığımızda ülkemizin topladığı vergilerin hemen hemen tamamını bunların verdiği düşünüle bilinir elbette. Ancak kazın ayağı öyle değil. Şöyle ki; kurumlar vergisi oranı uzun zamandır yüzde 20 idi. Ancak yapılan bir düzenleme ile 2018, 2019 ve 2020 yılı dönemlerine ilişkin bu oran yüzde 22 olarak uygulanmaya başlanmıştır. Aşağıdaki tabloda 2013-2018 yılı kurumlar vergisi mükelleflerinin ödediği kurumlar vergisi ve vergi gelirleri içindeki payları verilmiştir.

Gelir İdaresi Başkanlığı’nın internet sayfasından alınan verilere baktığımızda 2017 yılı dâhil olmak üzere kurumlar vergisi yüzdelik olmasa da bindelik artışlarla vergi gelirleri içindeki payını artırmıştır. Ancak oranın yüzde 22’ye çıkarıldığı dönemde vergi gelirleri içindeki payını bir anda yüzde 9,2’den yüzde 11,4’e yükseltmiştir. Yani yüzde 2,2 bir farkla artmıştır. 2018 yılından tahsil edilen 84.131.335.000 TL kurumlar vergisi toplamını 2018 yılı faal mükellef sayısı olan 806.622 adete böldüğümüzde mükellef başına 104.300 TL vergi tahsil edildiği görülmektedir. Bu kadar büyük ve güçlü firmaların oluşturduğu bu vergi grubunda bir de oranın düşürülmesi adaletsizliği daha da artıracaktır.

Bu kadar güçlü ve büyük mükellef grubunun tabi olduğu kurumlar vergisinin toplam vergi gelirleri içindeki payının da tam tersi şekilde çok düşük olması elbette pek sevindirici bir durum değildir. Bu nedenle kurumlar vergisi oranının düşürülmesi zaten düşük olan kurumlar vergisi tahsilatını daha da azaltacak ve vergi yükü ücretlilerle birlikte KDV ve ÖTV ile tabana daha da yayılarak adaletsizliği artıracaktır. Sanırım Bakan Albayrak, bu yolla sermayenin desteğini biraz daha fazla alma gayreti içindedir. Şahsi kanaatimce hem vergi adaletini kısmen de olsa sağlamak hem de kurumlar vergisi açısından vergi hasılatını artırmak adına bu oranın bırakın azaltılmasını biraz daha fazla artırılması gerekmektedir.

Hali hazırda gelir vergisi kapsamında olan ücretliler yüzde 35’e kadar vergi ödemektedirler. Ancak mevduat faizi, repo gibi kolay para elde edenler yüzde 15, futbolcular ise aldıkları her türlü ödemeden sadece yüzde 15 vergi ödemektedirler. Şayet mevzu vergi hasılatının artırılıp vergi adaletinin sağlanması ise gelir vergisi kapsamındaki faiz, kar payı gelirlerin vergi oranlarının artan oranlı tarifeye bağlanması gerektiği ve hatta asgari ücretlilerin de muafiyet kapsamına alınarak adaletin sağlanacağı düşüncesindeyim.

Diğer taraftan futbol kulüpleri, siyasi partiler ve cemaatler gibi kurumlar dernek vasfında olduklarından kurumlar vergisi ödememektedirler. Mevzu adalet ise özellikle para kazanan bu gruplardan da kurumlar vergisi alınması isabetli olacaktır.

Muafiyet ve istisnalar azaltılabilir mi?

Vergi hukuku literatüründe bir kişinin vergi dışında tutulmasına muafiyet, konunun vergi dışında bırakılmasına ise istisna denilmektedir. Muafiyet ve istisnalar gibi devletin iradi olarak tahsilinden vazgeçtiği kamu gelirlerine “vergi harcaması” denilmektedir. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun 15’inci maddesinde “vazgeçilen vergi gelirleri” olarak ifade edilen vergi harcamaları, her yıl yapılan Bütçe Kanunu’nun ekleri arasında yer alarak yasalaşmaktadır. Şeffaflık kapsamında Hazine ve Maliye Bakanlığı tarafından “Vergi Harcamaları Raporu” adıyla da yayınlanmaktadır. En son 2018 yılında 2017 yılı vergi gelirleri için 384 sayfa olarak yayınlanmıştır. Sayfa sayısı 384’tür. Yani devletimiz 384 sayfa ile alması gereken vergi gelirlerinden bileyerek ve isteyerek vazgeçmektedir. Bu rapor incelendiğinde istisna ve muafiyetlerin büyük bir kısmı, Gelir Vergisi, Kurumlar Vergisi ve KDV’den oluşmaktadır.

Buna göre 2017 yılında gelir, kurumlar, katma değer, özel tüketim, banka ve sigorta muameleleri, motorlu taşıtlar ve özel iletişim vergilerinde toplam 126,6 milyar TL tutarında vergi harcaması yapılmıştır. Bu 3 harcamanın 2017 yılı GSYH’sine oranı yüzde 4,1’dir. Yapılan vergi harcamasının 49,3 milyar TL’si gelir vergisi, 34,8 milyar TL’si KDV, 19,6 milyar TL’si kurumlar vergisi, 17,6 milyar TL’si ÖTV, 5,4 milyar TL’si ise diğer vergiler kaynaklıdır.

2017 yılında yapılan kurumlar vergisi tahsilat tutarı ise 57,8 miyar TL ve kurumlar vergisine uygulanan vergi harcama tutarı ise 19,6 milyar TL’dir. Yani ortalama tahsil edilen kurumlar vergisinin 1/3’ü kadar devlet vergi gelirinden feragat etmiştir.

Kurumlar Vergisi’nde muafiyet ve istisnaların yapısı nasıl?

Kurumlar Vergisi Kanunu’nun 4’üncü maddesinde muaf olan kurumlar sayılmıştır. Buna göre, kamu okulları, konservatuarlar, kamu tarafından idare edilen öğrenci yurtları, sosyal sigorta kurumları, ceza ve ıslah atölyeleri, devlet ve vakıf üniversiteleri, bakanlıklar gibi genel bütçeli ve özel bütçeli idarelere ait kar amacı gütmeyen kreş ve konuk evleri, kamu hastaneleri, SGK, bir kısım kooperatifler, belediyeler tarafından işletilen su, elektrik ve havagazı işletmeleri, TOKİ, Askeri fabrika ve atölyeler gibi yerler kurumlar vergisinden muaftır. Yani hiç kurumlar vergisi ödememektedirler.

Kurumlar Vergisi Kanunu’nun 5’nci maddesinde ise istisna olanlar sıralanmıştır. Buna göre; yatırım fonları, yatırım ortaklıkları, yurt dışında elde edilen kazançların bir kısmı, portföy işletmeden elde edilen kazanç gibi sermayeye dayalı gelirleri kapsamaktadır. Bu şekilde elde edilen kazançların belli tutarları kurumlar vergisi dışında tutulmuştur.

İşin özü, muafiyet kapsamındaki idarelerden olan spor kulüpleri ile cemaatleri muafiyet kapsamından çıkarmak yani bunlardan vergi almak mantıklı olabilecektir. Ancak bunun yapılabilitesi pek mümkün görünmemektedir. İstisna kapsamında ise büyük ve güçlü kurumların büyük sermayelerle yaptıkları yatırımları kapsamaktadır. Bu nedenle bir taraftan Kurumlar Vergisi oranını azaltırken diğer taraftan da istisnaları kaldırmak pek tutarlı bir yaklaşım olmamıştır. Son söz olarak Bakan Albayrak’ın reform kapsamında ifade ettiği kurumlar vergisi oranını düşürme sözü yapılabilir ancak muafiyet ve istisnaların azaltılması ise çok sınırlı düzeyde kalacak gibi durmaktadır.

* Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi Mali Hukuk Anabilim Dalı Başkanı