Cumartesi sabahının sürpriz haberi Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Çetinkaya'nın görevden alınması ve yerine başkan yardımcılarından Murat Uysal'ın gelmesi oldu.

Bu haber, son dönemde ciddi şekilde darbe almış ve ancak Eylül 2018'deki 625 baz puanlık faiz artışından sonra yeni yeni filizlenmeye yüz tutmuş Merkez Bankası kredibilitesini önemli ölçüde zedeleyecektir.

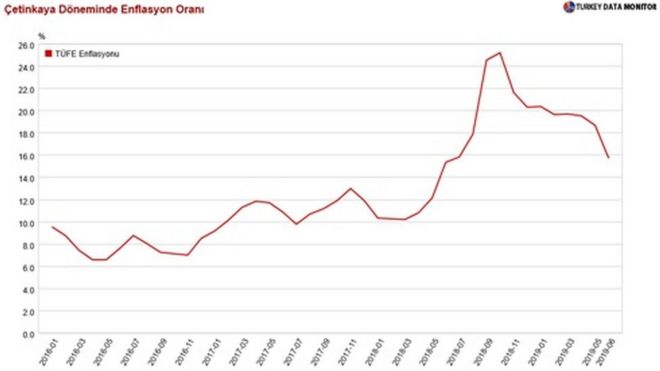

Çetinkaya 2,5 yıl süren başkanlık döneminde başarılı bir performans gösteremedi. Nisan 2016'da görevi devraldığında enflasyon yüzde 6.5 iken bıraktığında enflasyon yüzde 15.7'ye yükselmiş, böylece kendinden önceki dönemde 7-7,5 bandına az çok çıpalanmış olan beklentiler ise yüzde 15'leri görmüştü.

Çetinkaya başkan olduğunda verdiği ilk sinyal, para politikasında bir sadeleşmeye giderek asimetrik koridor uygulamasının son bulacağı, merkez bankası iletişiminin daha güçlü ve berrak olacağıydı. Ancak beklenen gerçekleşmedi. Koridoru simetrik yapma adına üst bant hemen aşağı çekildi.

Simetrik koridor için üst bandı düşürmek yerine neden alt bandın yukarı çekilmediğini o dönemde de sorgulamış ve hedefe ulaşmadan gelen faiz indirimlerini kredibilite açısından sakıncalı bulmuştum. Sonraki dönemde, enflasyon yükselmeye devam ederken üst bantta faiz indirimleri devam etti.

Başkan Çetinkaya bu adımları sadeleşme olarak izah etmeye çalışsa da inandırıcılığını kısa sürede kaybetti. Zaten bir süre sonra da asimetrik koridor uygulamasına geri dönüldü ve hatta geç likidite penceresi politika aracı olarak kullanıldı.

'Yıpranan kredibilitenin faturası salt Çetinkaya'ya yüklenemez'

Şüphesiz Çetinkaya şanslı bir dönemde başkanlık yapmadı.

Göreve geldikten üç ay sonra darbe girişimi yaşandı. Sonrasında arka arkaya seçimler geldi.

Ekonomik büyümenin ön plana çıktığı bir ortamda hükümet ile merkez bankası arasında bir gerginlik oluşması kaçınılmazdır. Ancak esas sorun Çetinkaya'nın görevde bulunduğu dönemde hiçbir zaman attığı adımları makroekonomik göstergeler ile destekleyememesi ve verdiği sözleri tutamaması oldu.

Enflasyon yükselirken faiz indirimine gitmek ve bunu "sadeleşme" olarak açıklamak ya da faiz artırımı gerekirken pas geçip bunu "sıkı duruş devam etmektedir" şeklinde izah etmeye çalışmak, sorunlu iletişim örnekleri oldu.

Çetinkaya'nın en büyük başarısı ise Eylül'de geç de olsa gelen faiz artırımından sonra geri adım atmayıp faizlerde erken bir indirime gitmemesi oldu.

Yıpranan kredibilitenin faturası salt Çetinkaya'ya yüklenemez.

Bu dönemde hükümet tarafından Merkez Bankası'na gelen eleştiriler de kredibilite aşınmasında etkili oldu. Merkez Bankası politikalarının kamu önünde eleştirilmesi özellikle Türkiye gibi kredibilitenin zayıf olduğu ülkelerde olumsuz bir etki yaratır.

Trump'ın Fed'i eleştirmesine benzemez.

Koç Üniversitesi'nden çalışma arkadaşım Cem Çakmaklı ile yaptığımız bir araştırmada TCMB'nin kredibilitesini "uzun vadeli faizleri hedefe çekebilme konusundaki beceri" ile ölçtük. Bulgularımıza göre 2004'lü yıllarda TCMB tarafından 100 baz puanlık bir faiz indirimi beklenirken bu indirimin enflasyonu da aşağı çekeceği inancı oluşuyor ve buna paralel olarak uzun vadeli faizlerde ortalama 170 baz puanlık bir azalma görülüyor.

2018'lere gelindiğinde ise zayıflayan kredibilite ile birlikte bu rakam sıfıra yaklaşıyor.

Yani piyasalar TCMB'nin faiz indirimlerinin "enflasyon görünüşünde bir iyileşme" ile tutarlı olduğuna olan inançlarını tamamen kaybediyor.

Bir tarafta enflasyonla mücadele konusunda başarılı olamamış, büyüme baskısı ile fiyat istikrarı arasında sıkışıp kalmış ve kredibilitesini kaybetmiş bir Merkez Bankası başkanı var.

Diğer tarafta ise tam da "faizlerde erken bir indirim finansal istikarı tehdit eder" uyarılarının yükseldiği bir ortamda, başkanın bir gecede apar topar görevinden alınması haberi geliyor.

Bu haber para politikasının geleceğine ilişkin endişelerimizi daha da artırıyor.

Sözkonusu değişikliğin çok daha gevşek politikaların uygulanmasına alan açacağı inancı ilk aşamada kur, bir sonraki aşamada ise enflasyon için önemli bir tehlike arz etmektedir. Yeni Başkan Murat Uysal'ın başarılı bir performans sergileyebilmesi için öncelikle bu beklentileri düzeltmesi gerekmektedir.