TÜİK gelecek hafta 2019'un ilk üç aylık dönemi için olan büyüme verisini açıklayacak

23 Mayıs 2019 08:08

Haftaya gelecek olan birinci çeyrek büyüme verisi öncesi kritik soru ekonomide dibi görüp görmediğimize dair.

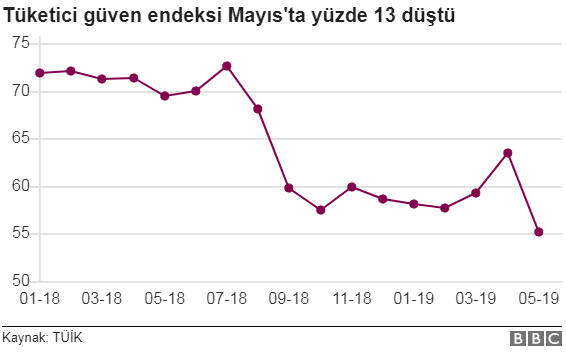

Birinci çeyreğe ait sanayi üretimi, kredi büyümesi, güven endeksleri gibi öncü göstergeleri incelediğimizde hepsinde yukarı yönlü bir ivmelenme gördük.

Öte yandan Nisan ayı ile birlikte aynı göstergelerin tekrar bozulma emareleri göstermesi ileriye dönük şüpheleri artırıyor.

Keza Merkez Bankası'nın (TCMB) son enflasyon raporunda paylaşılan çıktı açığı tahmininde de ekonomideki dip nokta ikinci çeyreğe kaydırılmış.

Ekonomide birinci çeyrekte gözlemlenen toparlanmanın sürdürülebilir olup olmadığını anlamak için "kendi kendini düzeltme" mekanizmasının bu sürece katkı verip vermediğini tespit edelim.

Bu mekanizma şu şekilde işler: Resesyona girmiş bir ekonomide zayıflayan talep fiyatları aşağı çekmeye başlar. Enflasyondaki düşüş faizlere de düşüş olarak yansır. Bu şekilde borçlanma maliyeti düşer, üretim artar.

Diğer taraftan, bizim gibi cari açıkla büyüyen ülkelerde resesyon durumunda dış borç ihtiyacı da azalacağından kur sakinleşir ve kurdan gelen maliyet enflasyonu da kademeli olarak düşer.

Şimdi geriye dönüp birinci çeyrekteki toparlanmanın sebebinin inişe geçen enflasyon ve döviz kuru olup olmadığını inceleyelim.

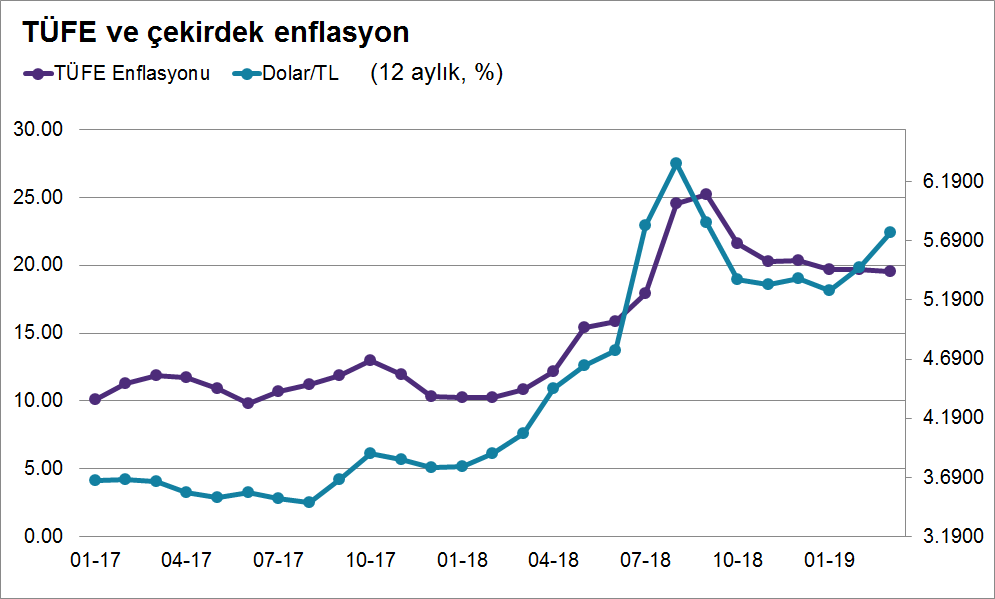

Ağustos 2018'de zirve yapan enflasyon ve döviz kurunun, takip eden aylarda nispeten sakinleştiğini ancak 2019 ikinci çeyreği ile beraber kurda tekrar yukarı yönlü bir hareketin başladığını gözlemliyoruz.

Dolayısı ile birinci çeyrekteki hafif toparlanmaya enflasyon ve kurdaki 'iyileşme'den ziyade 'daha fazla bozulmama' katkı vermiş diyebiliriz.

Öte yandan bu iki göstergedeki iyileşmenin ekonominin dengelenme sürecinin doğal bir sonucu olduğuna dair şüphelerim var.

Enflasyon beklentilerine baktığımızda 2019'un ilk beş ayında 40 baz puan kadar bir düşüş görüyoruz. Ancak bu düşüşün esasen ertelenen zamlar, vergiler ve 'enflasyonla topyekün mücadele' kampanyası gibi geçici tedbirlerden kaynaklandığını düşünüyorum.

Söz konusu geçici tedbirlerin son bulması ile birlikte devreye girecek fiyat artışlarının enflasyonu tekrar yukarı itmesi mümkün.

Kaldı ki seçim sonrası dönemde bir taraftan fiyat kontrollerinin azaldığına bir taraftan da yenilenecek İstanbul seçimlerinin yarattığı belirsizlik ortamında kurun tekrar yukarı yönlü ivmelendiğine şahit oluyoruz.

Bu açılardan değerlendirdiğimizde, birinci çeyrekte gözlemlenen olumlu tablonun ekonominin kendi yaralarını sarmaya başlamasından ziyade seçim öncesi dönemdeki iyimserlik ve destekleyici politikalarla alakalı olduğunu düşünüyorum.

Dipten çıkış

Türkiye ekonomisinin dipten çıkışının başlaması için öncelikle ekonomiye ve kurumlara olan güvenin yeniden tesis edilmesi, bunun için de öncelikle kur şoku sonrası vuku bulan özel sektör borç sorununun çözülmesi gerekiyor.

Yani özellikle enerji ve gayrimenkul sektöründe yoğun olduğu söylenen batık kredilerin bilançolardan temizlenmesi, bu temizlik sırasında oluşacak zararların bir şekilde üstlenilmesi ve bu süreçte piyasa mekanizması kuralları ile tutarlı adımlar atılarak kurumsallıktan taviz verilmemesi gerekiyor.

Bu noktadan sonra bütçe elverdiği sürece destekleyici maliye politikası ile ekonomik daralmadan en olumsuz etkilenen kesimlerin korunması iktisat kuralları ile tutarlıdır.

Zira şu anda yaşanmakta olan enflasyon talep değil kur kaynaklı olduğu için maliye politikasının ölçülü adımlarla talebi canlandırması enflasyon hedeflemesi için tehdit oluşturmaz.

Bilakis ekonominin canlanması için gereken ilk kıvılcım olur. Ancak burada önemli olan zamanlamaya dikkat edilmesidir.

Çünkü ekonomik güveni oturtmadan atılacak genişlemeci adımlar daha çok dolarizasyona sebep vererek, ekonomiyi canlandırmadığı gibi kuru daha çok tetikleyerek daraltıcı bir etki bile yapabilir.