Söz konusu ülkelerdeki politika faizinin enflasyonun altında kalması bizim uyguladığımız politika ile bir benzerlik olduğunu göstermez. Çünkü o ülkeler bizim gibi faiz indirimine giderek politika faizi ile enflasyon arasındaki farkı genişletmiyor. Bilakis onlar faiz artışına giderek politika faizini enflasyona yaklaştırıyorlar. Aramızdaki farkı en net bir şekilde onlarda ve bizde enflasyon beklentilerinin nasıl evrildiğine bakarak görebiliriz.

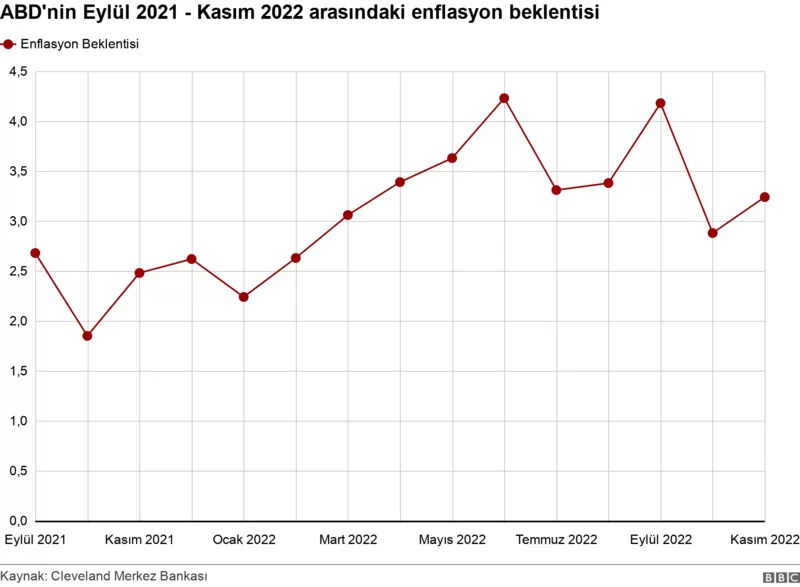

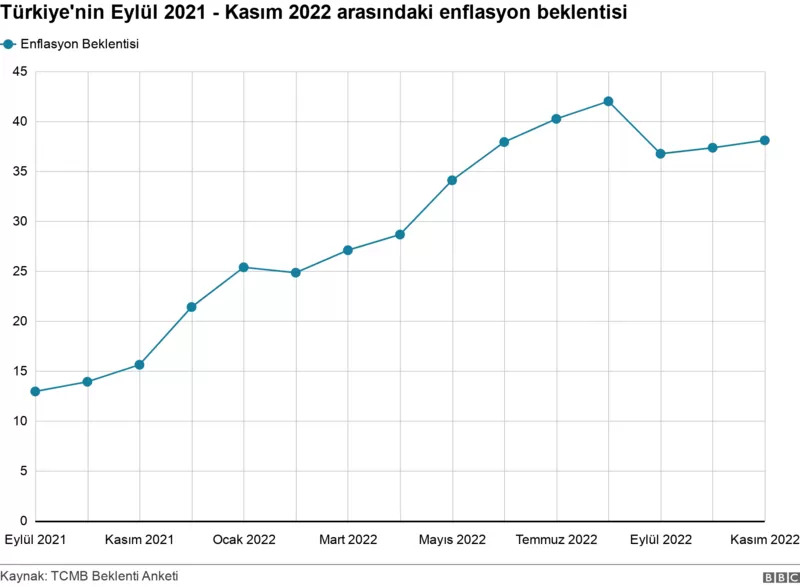

Yukarıdaki grafik ABD, aşağıdaki grafik ise Türkiye için 12 aylık enflasyon beklentilerini gösteriyor.

2022 başından beri Amerikan Merkez Bankası (Fed) 4 puan faiz artırdı. Senenin ilk yarısında, Fed’in şahin tutumunu “enflasyon tehlikesi“ şeklinde yorumlayan piyasalar enflasyon beklentilerini iki puan kadar yukarı çektiler. Ancak yılın ikinci yarısında Fed’in kararlı duruşu ile piyasaları enflasyonun düşeceğine dair ikna etmeye başladığını ve enflasyon beklentilerinin yüzde 3’lü seviyelere gerilediğini görüyoruz. Fed bu beklentiler yüzde 2’lik hedefe gelene kadar faiz artışlarını sürdürecektir.

Bizde ise TCMB 2021'in son çeyreğinden bu yana 10 puan faiz indirdi. Buna karşılık enflasyon beklentileri yüzde 12’li seviyelerden yüzde 42’lere yükseldi. Son dönemde hafif bir düşüş görülse de bir sene öncesine göre enflasyon beklentilerinde 20 puan üzerinde bir artış var.

Fed’in yüzde 4’e ulaşmış olan politika faizi bir yıl sonraki enflasyon beklentilerinin kabaca 1 puan altında. Türkiye’deki yüzde 9’a inmiş politika faizi ise bir yıl sonraki enflasyon beklentilerinin kabaca 30 puan altında. Yani “Onlarda da var” desek de aradaki fark karşılaştırılamayacak kadar yüksek. İlave olarak onlar reel politika faizi negatif de olsa enflasyon beklentisini düşürebiliyorlarsa bu bir beceridir. Merkez Bankası'na olan güveni gösterir. Şayet biz de yüzde 30 negatif reel faizle enflasyon beklentilerini kontrol altına alabilseydik ancak o zaman bir benzerlikten söz etmek mümkün olabilirdi.

Yukarıdaki analiz hükümet kanadında düşük faiz politikalarının gerekçelendirilmesi konusunda ciddi bir kafa karışıklığına işaret ediyor. Peki bu politikalarla hedeflenen nihai amaca ulaşılabiliyor mu?

Faiz indirimlerini “düşük TL ile enflasyon pahasına büyüme” tercihi ile açıklayan Türkiye, bir yandan rezerv satışları ile TL’deki değer kaybını sınırlarken diğer yandan kredi arzına makro ihtiyati tedbirler ile sınırlama getirerek ne büyümeyi destekleyebilen ne de enflasyon beklentilerini düşürebilen garip bir uygulamaya geçti.

Tüm bu çabalar "Ne götürdü ve ne getirdi?" diye sormakta fayda var.

Sene başından bu yana manşet enflasyon yaklaşık 20 puan arttı. Enflasyonun gelir dağılımını bozması ile iş gücü ödemelerinin gelirden aldığı pay yüzde 26’ya düştü.

2022 yılı içinde TCMB’nin kurdaki değer kaybını engelleyebilmek için rezervlerden 100 milyar dolara yakın döviz sattığı hesaplanıyor.

Bankacılık sistemi uygulamaya konulan makro ihtiyati önlemlerle ciddi riskler almak ve aracılık faaliyetlerini asgariye indirmek durumunda kaldı.

Tüm bunlar götürüler. Peki getiriler ne oldu?

2022'nin üçüncü çeyreğinde Türkiye ekonomisi yıllık olarak yüzde 3,9 büyüdü.

İşsizlik oranı ise sadece yüzde 1 azalarak yüzde 10’a düştü.

Tablo oldukça net. Fed Başkanı Jerome Powell’ın Jackson Hole toplantılarında söylediği gibi fiyat istikrarının olmadığı bir ekonomiden kimseye hayır gelmiyor.