Hakan Özyıldız*

Ekonominin dışarıyla ilişkisini ödemeler dengesi bilançosu özetler. Bilanço, bir ekonomiye, belirli bir dönemde (ay, yıl) gelen ve o ekonomiden çıkan tüm para akımlarının kaydıdır.

Dört ana bölümden oluşur.

Birincisi, ithalat, ihracat, turizm, faiz, navlun gibi tüm mal ve hizmet hareketlerini gösteren cari işlemler dengesidir. Ekonominin dışarıyla olan bağlantısını özetidir. Çok konuşulan açık/fazla buradan izlenir.

İkincisi cari işlemler dengesinin açığı varsa nasıl kapatıldığını, fazla veriyorsa dövizin nereye gittiğini gösteren sermaye hareketleri bölümüdür. Burada; doğrudan yatırımlar, hisse senedi ve tahvil alım satımları (portföy yatırımları), mevduat ve efektif hareketleri ile krediler izlenir.

Üçüncü bölüm rezerv hareketlerini kaydeder. Merkez Bankasının uluslararası rezervlerinin durumunu gösterir.

Dördüncü bölüm net hata ve noksandır. Diğer hesaplara kaydedilemeyen dövizler burada gösterilir. Bir düzeltme kalemidir.

Türkiye 24 Ocak 1980’de birinci bölümdeki işlemleri, dış ticareti serbestleştirdi. Bir gecede dışa açıldı. Önceden hazırlık yapılmadığı için, teknolojisi eski olan başta KİT’ler olmak üzere, birçok şirket bundan olumsuz etkilendi.

Ağustos 1989’da yine bir gecede, ikinci bölümü, sermaye hareketlerini tamamen serbestleştirdi.

Ardından ithalata bağımlı üretim, tasarruf yetersizliği vb. nedenlerle cari açık, dış borçlanma ve dolarizasyon arttı.

1994, 2001 ve 2009 Krizleri bu gelişmeleri hızlandırdı.

Gelinen aşamada, artık ekonominin döviz ihtiyacı sadece cari açıktan kaynaklanmıyor. Döviz ihtiyacının çoğu ithalat, ihracat, turizm, faiz gibi cari denge kalemlerinden çok, dış borç geri ödemeleri gibi sermaye hareketlerinden geliyor.Biraz da yerlileri yurt dışında varlık alımları var.

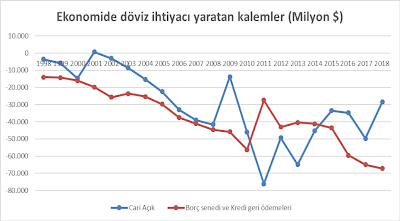

Aşağıdaki grafikler bunu gösteriyor.

Birinci grafik, 1998-2018 arasındaki 20 yılı kapsıyor. Görüldüğü gibi, kriz yıllarında cari açık azalıyor. Hatta 2001’de olduğu gibi artıya bile geçiyor. Buna karşılık borç senedi ve kredi geri ödemeleri 2011-2014 yılları hariç, hep cari açıktan daha yüksek olmuş. 2015 sonrasında cari açık azalırken, borç senedi ve kredi geri ödemleri artmaya devam etmiş.

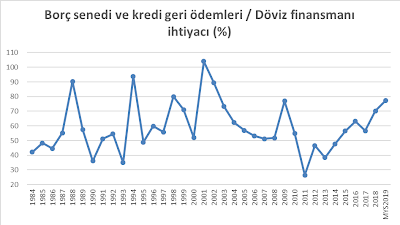

Borç senedi ve kredi geri ödemelerinin döviz finansman ihtiyacı içindeki yerini daha iyi anlayabilmek için 2. Grafik biraz daha yardımcı olacaktır.

Grafik 1984-2019 Mayıs arasındaki dönemde, toplam döviz ihtiyacı içinde borç senedi ve kredi geri ödemelerinin payını gösteriyor. Görüldüğü gibi, 1988, 1994, 2001 ve 2009 yıllarında döviz ihtiyacının büyük çoğunluğu cari açıktan değil, borç senedi ve kredi geri ödemelerinden kaynaklanmış. Bu yılların ortak özelliği kriz yılı olmaları. Dikkat buyurun lütfen, 2001 Krizinde cari fazla verilmiş ve döviz finansmanı ihtiyacının hepsi borç geri ödemelerinden doğmuş.

Özetle, cari açık azalıyor diye sevinmeden önce iki şeyi hatırlamak lazım.

1) Cari açık neden azalıyor? İhracat mı arttı yoksa ithalat mı azalıyor? İthalat azalıyorsa, dışa bağımlı sanayi üretimi azalıyor, işsizlik artıyor, ekonomi büyümüyor, hatta küçülüyor demektir. Sevinilecek bir durum değil.

2) Evet cari açığı finanse etme zorunluluğu azaldığı için döviz finansman ihtiyacı azalıyor. Ama bitmiyor. Borç geri ödemeleri için döviz bulmak zorundayız. Büyümeyen, ihracat yapamayan ekonomi dövizi nereden bulacak? Yeniden, daha yüksek faizle borçlanarak mı? Bunun da sevinilecek bir tarafı yok.

Sevinenler olmaz mı? Vardır. Sıcak paracılar; döviz al-satçıları.

*Bu yazı hakanozyildiz.com'dan alınmıştır