Hürriyet yazarı Uğur Gürses, Başbakan Binali Yıldırım’ın "Bu yapılmasaydı eğer, 250 milyarlık kredi hacmini oluşturmasaydık bugün 30 bin tane sanayici, işadamı göçmüştü. Bankalar zora girmişti. Ekonomi maalesef zora girecekti" ifadesiyle ilgili olarak "Bakalım şimdiden mırıldanma biçiminde başlayan 'ilave kefalet lazım' sesleri yükselecek mi?" ifadesini kullandı.

Uğur Gürses’in “Vergi mükellefinin muhteşem kefilliği” başlıklı yazısı şöyle:

Eylül ortası itibariyle bakılırsa Türkiye’de kredi hacmi; yılbaşına göre yüzde 13, yani 220 milyar TL arttı.

Aynı döneme denk düşen bir “musluk”, yeni kredi mekanizması da Kredi Garanti Fonu (KGF) kanalıyla Hazine kefaleti sağlanan kredi kanalının büyütülmesi oldu; mart başında Hazine kefaleti 200 milyar TL arttırıldı.

Bu kanaldan şubat sonunda 15 milyar TL’lik kefaletle 18.8 milyar TL kredi sağlanırken; kefaletin arttırılmasıyla ağustos sonunda 167 milyar TL’lik kefalete karşılık 194 milyar TL’lik krediye ulaşıldı.

Bunun kabaca 100 milyarlık bölümünün “yeni kullandırım” olduğu görülüyor. Bankacılıkta normal kredi kullandırımı yavaş da olsa devam ederken, KGF kaynaklı krediler de belirgin biçimde kendini gösterdi.

Ama KGF kredileri bankacılıkta kredi büyümesinin tek kaynağı değil.

Elime geçen, eylül ortasında hazırlanan KGF raporunu inceleme olanağı buldum. İlginç bilgiler yer alıyor.

KGF kanalından şubat sonunda 54 bin şirket yararlanırken, Hazine kefaleti büyüyünce eylüle gelince 344 bin şirketin yararlandığı görülüyor; 110 bin adedinin, yani kabaca üçte birinin kredi skoru B’nin altında.

Verilen kredilerin yüzde 93’ünü oluşturan işletme kredilerinin ortalama vadesi 39 ay, ödemesiz dönem ortalaması da 9 ay.

Özeti şu; kredi kefaletinin mart ayından itibaren hızla arttırıldığını hesaba katarsak; yılbaşından itibaren geri ödeme başlayacak. Nisan ayında verilen kefaletin en kütlesel boyutta 50 milyar TL olması dikkate alınırsa kullandırılan kredilerin üçte birlik bölümü için geri ödeme başlayacak.

Ne zaman ne kadar kredi ve kefalet kullandırdıklarını açıklayan KGF yetkilileri, bu kredilerin ilerideki dönüş vadelerini nedense “devlet sırrı” gibi saklıyor. Oysa vergi ödeyen her birimiz, kefiliz bu kredilere.

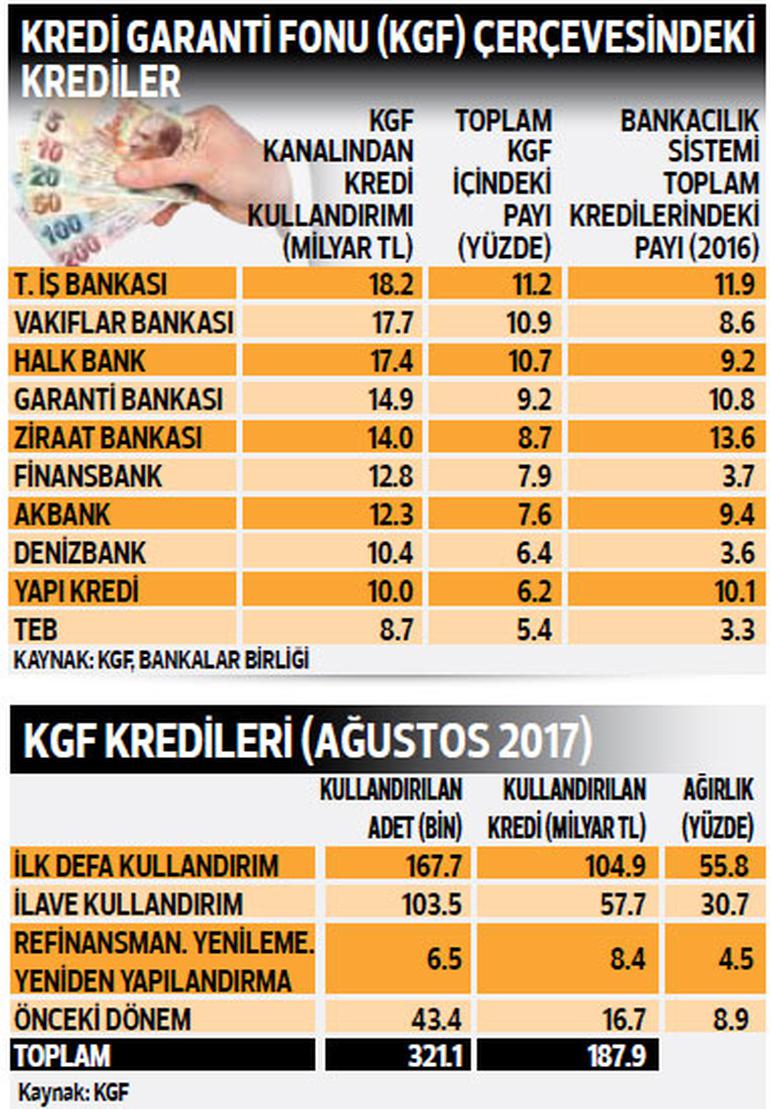

KGF kanalından kullandırılan bu kredilere bankaların ‘iştah’ düzeyi de farklı olmuş.

Bankaların 2016 sonu itibariyle kredi ve alacaklarının toplam bankacılık sistemindeki payı ile 2017’de KGF kanalından kullandırdıkları kredilerden aldıkları pay farklılaşıyor.

En büyük pay artışı yapan Finansbank’ın bankacılık sisteminde toplam kredilerdeki payı 2016 sonu itibariyle yüzde 3.7 iken, KGF kredilerinde yüzde 7.9’a ulaşarak, en büyük sıçramayı yapan banka olmuş.

Öte yandan bankacılık sisteminde toplam kredilerin yüzde 13.9’unu veren kamu sermayeli amiral gemisi Ziraat Bankası ise KGF liginde temkinli gitmiş; payı yüzde 8.7 olmuş.

KGF verilerine göre bu kredilerin yüzde 55’i ilk defa kullandırılırken, yüzde 30.7’si ilave kullandırım olmuş. Yüzde 4.5’i yenileme ya da yapılandırmalar için kullandırılmış.

Burada da muğlak bir tablo var; ilk defa KGF kredisi münasebetiyle o bankada “taze açılan” yeni bir kredi mi? Yoksa aynı bankada ya da başka bankada normal kredi kullanırken, KGF kanalından “ilk defa” mı kredi kullandırılmış belli değil.

KGF Genel Müdürü İsmet Gergerli “KGF’yi çok önemli bir yapısal reform” olarak gördüğünü anlatıyor Dünya gazetesine verdiği bir söyleşide. İSO Başkanı Erdal Bahçıvan da “2017’nin muhteşem bir inovasyonu. Hakikaten hiç mütevazı bir kelimeyle sloganlaştırmayalım, ‘muhteşem’ oraya çok net oturuyor” diyerek tanımlamış.

Olan şu; vergi mükellefleri, işlerinin finansman tarafını yönetemeyen, kredi bulamayan iş kesimine kefil yazılmıştır Hazine tarafından. Bu alanı da vereni de okşayan bir kurtarma mekanizmasıdır.

Başbakan Binali Yıldırım’ın haziran ayında dediği gibi; “bu yapılmasaydı eğer, 250 milyarlık kredi hacmini oluşturmasaydık bugün 30 bin tane sanayici, işadamı göçmüştü. Bankalar zora girmişti. Ekonomi maalesef zora girecekti”.

Türkiye reform yapsaydı bu tür kefaletlere, kurtarmalara ihtiyaç olmayacaktı. İnovasyona ortamına da kapılar açılacaktı. Bu mekanizmanın ne reformla, ne inovasyonla ilgisi yok.

İşte bu reformları talep etmesi gereken iş kesimi “piyango çıkmış gibi” ne diyeceğini bilemiyor.

Vergilerini düzenli ödeyen mükelleflerin, kredi yetmezliğine düşen iş kesimine kefil yazılması gerçekten de “muhteşem”.

Zira bu ülkede kriz dönemlerinde; kazançları bireysel, zararları ise kamuya yayılacak bir olgu olarak görme eğilimi hortluyor.

Bakalım vadeleri dolmaya başladığında, şimdiden mırıldanma biçiminde başlayan “ilave kefalet lazım” sesleri yükselecek mi?