Geç mi kalındı, fırsat penceresi mi açıldı; IMF'ye mi gidilecek, yaralarımızı kendimiz mi saracağız; umut var mı, yok mu: Kırılgan Türkiye ekonomisi

Türkiye Ekonomisinde Finansal Riskler konferansından; hatalar, çözümler, fırsatlar...

25 Mayıs 2019 02:00

Türkiye, sıcak paraya ihtiyacı nedeniye ABD Merkez Bankası'nın (Fed) politikalarından en fazla etkilenen ülkeleri ifade eden 'Kırılgan Beşli' içinde geçen yıl parası en çok değer kaybeden taraf oldu. Grubun diğer elemanları olan Brezilya, Endonezya, Hindistan ve Güney Afrika’da para birimlerinin dolar karşısındaki değer kaybı 2018’de yüzde 11,6 olurken; Türkiye’de ise bu oran yüzde 40’un üzerindeydi. Türk Lirası, bu yıl da şimdiye kadar ABD Doları karşısında yüzde 15’in üzerinde değer kaybetti.

Uluslararası kredi derecelendirme kuruluşu Standard&Poor's (S&P), mayıs ayı başında yayınladığı raporda Türk bankalarının piyasa türbülansına ve kurda değer kaybına karşı oldukça kırılgan oldukları değerlendirmesini yaparken; perşembe günü TÜSİAD ile Koç Üniversitesi iş birliğinde düzenlenen ‘Türkiye Ekonomisinde Finansal Riskler ve Fırsatlar’ konferansında konuşan uzmanlar, finansal kırılganlık açısından yükümlülüklerin karşılanması için özsermayenin yendiği, varlık satışlarının yapıldığı dönemde olduğumuza dikkat çekiyordu.

Türkiye’nin ‘fırsat’ olarak da görülebilecek bu dönemden sağlıklı bir şekilde çıkabilmek için kısa vadede günü kurtaracak müdahalelerden çok, uzun vadede yapısal reformlar yapması gerektiğini ifade eden uzmanlar, tutarlı para politikaları izlenmesi, kurumların güvenilirliğinin sağlanması, istikrarlı ve tutarlı bir duruş sergilenmesi gerektiğini belirtiyor. Dikkat çekilen bir diğer konu da, banka bilançolarındaki tahribat. Uzmanlar, özel sektörün bir borcu olduğunu ve onu ödeyemediğini belirterek, kaynak yaratarak çözülmesi gereken bu problemin de finansal piyasada kırılganlık yarattığının altını çiziyor.

TIKLAYIN - TÜSİAD Başkanı'ndan 'TL’de değer kaybı' uyarısı: Her geçen gün bilançolara büyük yük biniyor

Doğru olmayan müdahaleler: “Zorlu bir süreçten geçerken üst üste yanlış yapma şansınız yoktur”

TÜSİAD ve Koç Üniversitesi’nin birlikte düzenlediği konferansta konuşan Özyeğin Üniversitesi Öğretim Görevlisi Gizem Öztok Altınsaç’a göre, geçtiğimiz dönemde finansal piyasalarda yaşanan kırılganlığın ana nedeni, doğru olmayan müdahaleler. “Zorlu bir süreçten geçerken üst üste yanlış yapma şansınız yoktur. Doğrulardan ziyade üst üste yanlışlar yapmaya başladığınızda bunun ismi ‘doğru olmayan müdahaleler’dir. Bir kereye mahsus olması hiçbir şeyi değiştirmez” diyen Altınsaç, kırılganlığa sebep olan adımların bono ya da döviz piyasalarında olabileceğini belirterek, şöyle devam ediyor:

TÜSİAD ve Koç Üniversitesi’nin birlikte düzenlediği konferansta konuşan Özyeğin Üniversitesi Öğretim Görevlisi Gizem Öztok Altınsaç’a göre, geçtiğimiz dönemde finansal piyasalarda yaşanan kırılganlığın ana nedeni, doğru olmayan müdahaleler. “Zorlu bir süreçten geçerken üst üste yanlış yapma şansınız yoktur. Doğrulardan ziyade üst üste yanlışlar yapmaya başladığınızda bunun ismi ‘doğru olmayan müdahaleler’dir. Bir kereye mahsus olması hiçbir şeyi değiştirmez” diyen Altınsaç, kırılganlığa sebep olan adımların bono ya da döviz piyasalarında olabileceğini belirterek, şöyle devam ediyor:

“BIST repoda faiz 24’ken 22.5’in üzerine çıkamadığınızda; bunlar gün sonunda piyasada kırılganlık yapar. Derler ki, burada enformasyonda bir problem var. Bunun üzerine de gidersiniz bunu risk priminize yansıtırsınız. CDS’iniz, faiziniz, kurunuz yükselir. 2018 Ağustos’unda bunlar belirgin bir şekilde yapılmış hatalardı. Bu da bir miktar kontrolü kaybetmenize sebep olur ve akabinde de sürekli olarak benzer, -önlem niteliğinde ama aslında müdahale olan ve getirisi kısa vadede yüksek olsa da uzun vadede götürüsü çok olan adımlar atarsınız. Geçtiğimiz süreçte finansal piyasalarda kırılganlığın temel sebebi budur.”

Geride kalan 10 yıllık verimliliğin 7 çıpası

İstanbul Bilgi Üniversitesi Öğretim Görevlisi Murat Sağman ise Türkiye’nin 2001’den 2009-2010’a kadar çok verimli bir dönem yaşadığını hatırlatarak bunu da 7 ana çıpaya bağlıyor.

İstanbul Bilgi Üniversitesi Öğretim Görevlisi Murat Sağman ise Türkiye’nin 2001’den 2009-2010’a kadar çok verimli bir dönem yaşadığını hatırlatarak bunu da 7 ana çıpaya bağlıyor.

-Global likidite: Türkiye bundan çok iyi faydalandı. Bu global likidite hâlâ devam etse de ABD’de azaldığını, gelecek dönemde de Avrupa ve Japonya’da azalacağını görüyoruz. Bu da bizim gibi gelişmekte olan ülkeler için negatif bir gelişme, Türkiye de bundan etkilenecek.

-Siyasal istikrar: O en iyi ekonomik dönemimizde çok ciddi bir siyasal istikrar vardı. Bugüne geldiğimizde, son 5 yıldır 7. seçimi yaşayacağız 23 Haziran’da. Onda da yüzde 100 kapanacak mı seçim konusu emin değiliz, bu da tabii kırılganlık yaratıyor. 2013’te yüzde 90 ekonomi konuşuyorduk; bugün konuşmalarımızın yüzde 60’ı, 70’i siyaset. Seçim ne olacak, S-400 gelecek mi gelmeyecek mi; bunları konuşuyoruz.

-Büyüme: 2003-2007 arasında ortalama 20 büyüdük. Şu anda geldiğimiz durumda geçen senenin son çeyreğinde küçüldük.

-Enflasyon: Düşen bir enflasyon vardı, şimdi en büyük problemlerden biri enflasyon. Son dönemde biraz düştü ama geçen senenin başında enflasyon yüzde 9 civarındaydı. Onu düşüremediğimiz için de faizleri düşüremiyoruz.

-Mali disiplin: Son aylarda bir bozulma var. 80 milyar TL gibi bir bütçe hedefi vardı 2019 yılında, yüzde 70’ine ilk 4 ayda geldik.

-IMF çıpası: IMF sadece kaynak olarak değil bir istikrar programıydı aynı zamanda ve o istikrar programının arkasından gelen yabancı yatırımcılar vardı.

-Avrupa Birliği: 2005 yılına kadar Türkiye’ye gelen doğrudan sermaye 1 milyar dolarken, müzakere tarihi almamızın ardından 2008’de bu rakam 27 milyar dolara çıktı. Geçen sene ise bu rakamın 5 milyar dolara düştüğünü görüyoruz.

“Dış borçlanmadan elde edilen kaynaklar doğru ve etkin bir şekilde kullanılamadı”

Global likiditeden bahsederken, “Özel bir dönem yaşadık. Küresel likidite çok bol ve ucuzdu. Bu dönem herkesin davranışlarını etkiledi. Bakış açısını değiştiren bir dönemdi” diyen İş Portföy Başekonomisti Nilüfer Sezgin, finansal kırılganlığın büyük ölçüde, hızlanan dış borçlanmayla ilgili olduğunu düşünüyor ve “Dış borçlanmadan elde edilen kaynaklar doğru ve etkin bir şekilde kullanılamadı” notunu düşüyor:

Global likiditeden bahsederken, “Özel bir dönem yaşadık. Küresel likidite çok bol ve ucuzdu. Bu dönem herkesin davranışlarını etkiledi. Bakış açısını değiştiren bir dönemdi” diyen İş Portföy Başekonomisti Nilüfer Sezgin, finansal kırılganlığın büyük ölçüde, hızlanan dış borçlanmayla ilgili olduğunu düşünüyor ve “Dış borçlanmadan elde edilen kaynaklar doğru ve etkin bir şekilde kullanılamadı” notunu düşüyor:

“2001’de dış borcumuz 305 milyar dolarken 2018’de 444 milyar dolara çıktı ama aynı dönemde milli hasılamız 800 milyar doların biraz üzerindeyken, şu anda 800 milyar doların da altına gerilemiş durumda. Yatırım ve verimlilik ile Türkiye’nin orta vadede potansiyel büyümesini artıralım diye dış borçlanma yapıyoruz ama bu kaynakları ekonominin daha hızlı büyümesini sağlayacak alanlara aktarmada başarılı olamamışız.

Dış borçlanma artarken, finansal kuruluşların bunu artırıcı rolünün yüksek olduğunun altını çizen Sezgin, “Tabii ki bankalar bu dış borçların üzerine oturmuyor, farklı sektörlere ya döviz ya TL kredisi olarak kullandırıyorlar. Yurtiçinde kullandırılan yabancı kredilerde inşaat, enerji gibi sektörlerin yüksek pay aldığını görüyoruz” diyor ve bu sektörlerin istenen üretkenliği yaratamadığı eleştirisinde bulunuyor.

“Artık bir şirket ne olursa olsun kurtulmayacaksa o zaman bırakılmalı; kaynak zaten azalmış durumda”

Enerji ve inşaat sektörlerinin dış borçlanmadan aldıkları yüksek paya rağmen geri ödemede sorun çekmeleri uzmanların tamamı tarafından gündeme getirilirken; Sağman dikkati başka bir yere çekiyor. “İnşaat sektöründeki büyüklerden bahsediyorum” diyen Sağman, şunları söylüyor:

“Artık şirket ne olursa olsun kurtulmayacaksa o zaman bırakılmalı. Kaynak zaten azalmış durumda. Kaynak var hâlâ ama gittikçe azalıyor, o yüzden de seçici olmamız lazım. O şirkete giderse diğerlerine kaynak kalmaz. İş oraya gittiyse, oradan artık çekilmek, o şirketi bırakmak lazım.”

Yapılabilecek iki şey var: “IMF’ye gitmek ya da kendi kendine halletmek”

Peki ya bırakmamak gerekenler? Ödemeler konusunda önümüzde bir bankacılık krizi mi var, bunu engelleyebilir miyiz? Altınsaç, engelleyebileceğimizi ve finansman konusunun bu noktada belirleyici olduğunu düşünüyor. “Yapılabilecek iki şey var” diyen ekonomist, şöyle devam ediyor:

“Bir kaynak bulmanız lazım; sorunlu krediler var, bunlar ödenemiyor, bir kısmının silinmesi lazım. Bunun için ya IMF’ye gidip kaynak bulacaksınız, kamu tarafıyla halledeceksiniz. Ya da başka bir yol benimseyip ben bu işi kendi kendime halledeceğim, bazı yabancı yatırımcılarla bir araya gelip ve bir fon kurarak, o çatı altında gayrimenkul, enerji gibi sorunlu kredilerin bir kısmını sileceğim, bankalarımız da fona iştirak edecekler ve ben sorunlu kredileri banka bilançosundan çıkarıp başka bir fona aktaracağım diyebilirsiniz. Banka bilançosunu temizleyeceğim ve sermayesini rahatlatacağım diyebilirsiniz.

TIKLAYIN - Uzmanlar değerlendirdi: Para biterse Türkiye’nin önündeki 5 seçenek

“Lakin bu zor bir mekanizma çünkü şu problem var: Uğraştığınız sektör tek bir sektör değil; sadece enerji ve gayrimenkulde problem yok, diğerlerinde de var. Bir de sektör değil, şirket bazlı bir yönelme söz konusu, bu da işi çetrefilleştiriyor. Bir de bunu fiyatlamanız lazım. Borç düşürmelerin değerlendirmesinin de doğru şekilde yapılması lazım, reyting ajanslarının devreye girmesi lazım. Güvenilir bir fon kurduktan sonra iştirak edecek kişileri bulmanız lazım; bunlar da çoğunlukla yabacı yatırımcılar. Türkiye’nin bunu yapması gerekiyor; ya böyle halledeceğiz ya da diğer türlü seçeceğiz. Yoksa tüm yük banka bilançolarına gidecek.”

Kaynak ve itibar getiren ama iktidarı bölüşen IMF

![]() Türkiye’nin daha yavaş bir büyümeye razı olması halinde önümüzdeki birkaç sene boyunca, sorunlu-riskli alanlarını düzeltebileceğini kaydeden Nilüfer Sezgin, bunun için itibarlı bir program gerektiğini söylüyor. İş Portföy Başekonomisti’ne göre, itibarın sağlanması halinde acil yardım paketi gibi bir finansal yardım olmadan da bu sürecin yönetilebilmesi mümkün. Peki ya yardım gelirse? Sezgin’e göre bu durumda süreci daha hızlı büyüyerek, daha az bedel ödeyerek yürütebiliriz, “Ve tabii programın itibarı daha yüksek olur…”

Türkiye’nin daha yavaş bir büyümeye razı olması halinde önümüzdeki birkaç sene boyunca, sorunlu-riskli alanlarını düzeltebileceğini kaydeden Nilüfer Sezgin, bunun için itibarlı bir program gerektiğini söylüyor. İş Portföy Başekonomisti’ne göre, itibarın sağlanması halinde acil yardım paketi gibi bir finansal yardım olmadan da bu sürecin yönetilebilmesi mümkün. Peki ya yardım gelirse? Sezgin’e göre bu durumda süreci daha hızlı büyüyerek, daha az bedel ödeyerek yürütebiliriz, “Ve tabii programın itibarı daha yüksek olur…”

Her ne kadar şu anda böyle bir ‘acil yardım pakedine ihtiyaç duyulduğunu’ düşünmeseler, Türkiye’nin kaynak problemini kendi kendine çözmesinin daha iyi olacağını ifade etseler de, IMF programının getireceği itibar, konferanstaki uzmanların dikkat çektiği bir başka nokta.

“IMF sadece getirdiği para için değil uyguladığı programın kredibilitesi ve itibarıyla da ülkelere destek oluyor” diyen Sezgin’e, Sağman da “IMF geldikten sonra onu takip eden yatırımcılar da oluyor. Bunu 2002-2003’lerden sonra gördük” diyerek destek veriyor; ancak ikisi de ‘iktidarı paylaşmaktan hoşlanmadıkları’ için ülkelerin çok da kolay IMF’ye başvurmadığını hatırlatıyor.

“IMF olsaydı asgari ücrette yüzde 26 zam gelmezdi”

“IMF’ye gittiğiniz zaman mali yapının bir kısmını devrediyorsunuz ya da beraber yönetiyorsunuz. İktidarların çok isteyeceği bir durum değil” diyen Sağman, “Bazı kısıtlamalar oluyor” diyor ve şöyle örnek veriyor:

“Mesela, harcamalar kısılıyor. Asgari ücrette yüzde 26 geldi, IMF olsaydı bence o gelmezdi. Ama maliyet açısından bakarsak; dışarıdan borçlanmayla bir milyar dolar borçlansanız 800 milyon dolar ödüyorsanız 10 yıl içinde, IMF olsaydı 600 milyon dolar daha az öderdiniz. 4’te 3 bir tasarruf yapıyorsunuz. Yani avantajları da var, dezavantajları da var.”

Ülkelerin IMF’ye şartlar iyice zorlaşınca, rezervi yetmeyecek noktaya geldiğinde gittiğini belirten Sezgin, Türkiye’nin geçen yıl henüz o noktaya gelmediğini ve şansını kendi denediğini söylüyor. Sezgin’e göre Türkiye şansını denemeye de devam edecek…

“Faiz 24’tü, 25.5 oldu, 24’e indi, sonra kur çıkınca 25.5’a yükseldi; karşı taraf ‘kontrol kaybı mı var’ diye soruyor”

IMF’nin politikaları tutarlı ve birbiriyle çelişmeyen şekilde dizayn ettiği için daha kolay bir yöntem olduğu yorumunda bulunan Altınsaç’a göre, Türkiye’nin birinci çeyrekteki gelişmekte olan ülkeler için ortaya çıkan fırsat penceresi sırasında böyle bir politika dizayn etmek için şansı vardı ancak bu kaçırıldı:

“CDS’imiz 300’lere kadar inmişti; bunu doğru kullanabilmek için de en basitinden para politikasını bozmamamız gerekiyordu. Her bozulduğunda kurunuz değer kaybediyor. İhalelerde farklı fiyatlamalar görebiliyorsunuz, mevduat faizine dair olması gerekenin altında telkinler olabiliyor; böyle ödünler vermeye başladığınızda tek başına münferit bir anlam ifade etmiyor ama devam ettiğinizde politika yapma kapasitenize olan güveni sarsıyor. Merkez Bankası’nın faizi 24’tü, 25.5 oldu, 24’e indi, sonra kur çıkınca 25.5’a yükseldi. Böyle olduğunda da karşı tarafta kontrol kaybı mı var hissi yaratıyorsunuz.

"Politika faizini sıkılaştırmaya çalışırken maliye politikası tarafında ciddi anlamda belirgin enflasyonist ve genişlemeci bir politikayla karşılaşıyorsunuz. Bir tarafla diğerinin yaptığı tutarlı olmuyor; çelişkili bir politika ortaya çıkıyor. Bütçe açıldıkça kamu kendini finanse etmek için borçlanıyor, dolayısıyla da faizimiz yükseliyor. Arttığınız taş ürküttüğünüz kurbağaya değmiyor, kredi faizlerinin yeniden yükseldiği bir dönem yaşıyorsunuz.

“Birbiriyle çelişmeyen adımlarla politikalar yapmalısınız ki piyasa da biraz el versin size”

“Bütçe harcamaları daha kontrollü olsaydı, güçlü sinyaller verilseydi. Piyasa mekanizmasının dönem dönem serbestliğinden ödün vererek çalışması gibi bir duruma girmiyor olsak, bu kadar yüklü bir bozulma görmeyebilirdik. Kontrol edemediğin iki faktör var: İç ve dış politikada yaşananlar. İç ve dış politikada yaşananları kontrol edemiyorsak, üzerimizde baskı yaratıyorsa; en azından finansal ve iktisadi alanda bu önlemleri alabilseydik… Birbiriyle çelişmeyen adımlarla politikalar yapmalısınız ki piyasa da biraz el versin size.”

“Piyasa şu anda bizi ayağımızı yorganımıza göre uzatmaya zorluyor; biraz daha yavaş büyüyün diyor”

Uzmanlar, atılması gereken adımlardan bahsederken; geriye dönük olarak kaçan fırsatlardan ders çıkarılması gerektiğini düşünüyor. Nilüfer Sezgin’e göre, küresel likidite iştahı sırasında da Türkiye’nin önünde önemli bir fırsat penceresi, ‘yurtiçinde kendi evimizi düzeltebileceğimiz alanlar’ vardı:

“Bütçedeki vergi yapısı, ithalat bağımlılığımızı düşürücü alanlara yatırım yapmak, enflasyonu düşürmek gibi… Önümüzde eskisine göre biraz daha sıkı, seçici ama devam eden bir likidite var. Türkiye’de ciddi fırsatlar sunan da bir piyasa var; bunları avantaja çevirmek bahsettiğim konularda doğru adımları atarak olur. Neyi yapmak istediğimizi, amacımızı da doğru şekilde belirlemek lazım.

"Piyasa şu anda bizi ayağımızı yorganımıza göre uzatmaya zorluyor; biraz daha yavaş büyüyün diyor. Ama biz farklı sebeplerle -seçim olabilir, başka bir şey olabilir- kısa vadeyi daha fazla önemseyip yavaşlamaya razı gelmeyince çatışma yaşanıyor ve o çatışma uzadıkça da biriktirdiğimiz riskler ya da yaşayacağımız düzeltmelerin boyutu giderek artıyor.”

“Piyasalara çok fazla müdahale ettiğimizde kısa vadede sonuç alabiliyoruz ama uzun vadede o kadar verimli değil”

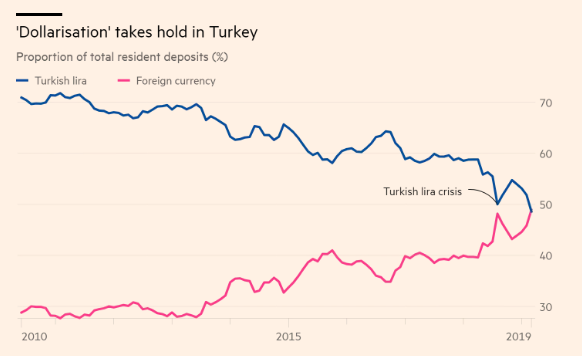

Türkiye’nin müdahalelere biraz mesafeli durması gerektiğini kaydeden Sağman da son dönemde ekonominin kötü gidişatına dair en önemli göstergelerden biri kabul edilen dolarizasyon üzerinden bir örnek veriyor: “Dolarizasyon, 2001’lerde yüzde 60’lardaydı, 2010 yılında bu oran yüzde 27’ye düştü. O dönemde kendiliğinden oldu, çünkü güven geldi. Piyasalara çok fazla müdahale ettiğimizde kısa vadede sonuç alabiliyoruz ama uzun vadede o kadar verimli değil. Piyasadaki oyuncuların, kurumların ve bankaların kendiliğinden gelmesi gerekiyor, o dönemde de gerçekleşti. Dolarizasyon oranı şimdi yüzde 54’e çıktı, 80-90 milyar ekstra bir dolarizasyon oldu.”

Dolarizasyon konusunda Altınsaç da “Sadece dolarizasyona bakarak iktisadi politikanızda hata yaptığınızı görebilirsiniz çünkü sadece reel kesimin değil hane halkının da güvensizlik sebebiyle yaptığı bir yönlenmedir. İyi politika yaptığınızda düşer, kötü yaptığınızda çıkar” yorumunda bulunuyor ancak Sezgin, Türk Lirası dolar karşısında ne kadar zayıflayabilir diye bakıldığında elde yurtiçi yerleşiklerin kaldığını belirterek, onların kur beklentisini -satın alma maliyetini artırmadan, dövize yönelmeye sebep olan faktörleri doğru adresleyerek- etkilemek mümkün olduğu sürece dolarizasyon eğiliminde hızlı sonuç alınabileceği yorumunda bulunuyor.

“Yapısal reformlar lazım, hukuku güçlendirmemiz lazım, siyasetin ekonomideki ağırlığını azaltmak lazım…”

Bir yandan karamsar, bir yandan ise hem olumlu hem olumsuz birçok olasılık barındıran bu süreç hiç mi fırsat yaratmıyor diye sorulduğunda, Sağman bir süre önce başından geçen bir olayı anlatarak yanıt veriyor: “Geçen gün yatırımcı toplantısında Türkiye ucuz mu diye sordular; ucuz değil, çok çok ucuz dedim. Yatırım anlamında baktığımızda, şirketlerimizin değeri açısından çok ucuz ve fırsatların olduğu bir ülkeden bahsedebiliriz. Ama biz ancak bir hikâye yaratabilirsek bu durumu fırsata çevirebiliriz. Yapısal reformlar lazım, hukuku güçlendirmemiz lazım, siyasetin ekonomideki ağırlığını azaltmak lazım… Yıllardır tüketerek, borçlanarak yürüyoruz, ithalatla büyüyoruz; belki de yapısal reformlarla model değişikliğine gidebiliriz. Kurların geldiği seviye ihracat için avantaj sağlamaya başladı, turizmde çok iyi bir sezon geçirilecek, üretime odaklanabilir -sadece inşaata değil- ve borçluluk rakamlarımızı biraz düzeltip, kamuda tasarrufa gidip o fırsatı yaratabiliriz.“

“Ekonominin dip yapmasına izin verilmiyor; bir dip yapalım, sonra alınacak önlemlere karar verip hızla ilerleyelim”

“Risk muazzam yüksek olduğu için her şey şu anda gerçekten ucuz. Bir 5 sene sonra, eğer doğru adımları atarsak bu süreçte, şimdiye baktığımızda Türkiye o zaman ne ucuzdu diyeceğiz” diyen Altınsaç ise mevcut krizin Türkiye ekonomisindeki tıkanmış sürecin yarattığı enerjinin boşaltılması için bir ‘fırsat’ olduğunu belirterek uyarıyor:

“Bizdeki sıkıntı şu: Ekonominin dip yapmasına izin verilmiyor. Bir dip yapalım, gerçekten hangi rakamların ne olduğu anlaşılsın, ondan sonra alınacak önlemlere karar verip hızla ilerleyelim. Sürekli bir kısa vadeli önlemlere yönelince ve bunlar dönem dönem tutarsız, diğer attığınız adımlarla çelişen kararlar olunca zarar görüyorsunuz.

"Biz iktisadi politikalarda son 3-4 yıldır doğru adımları atmıyoruz, atmadığımız yerler de bellidir. Bunları düzeltmemiz için bir fırsat sunulabilir. Şimdi biz 2019 büyümesi için eksi çalışıyoruz ama 2020-2021 büyümesinin de yüzde 1’ler 2’ler civarında olduğu bir sürece de girmiş olabiliriz. Şu anki durumu çok doğru teşhis edip adımı atmamız gerekiyor, çünkü zaman kaybediyoruz.”

İşsizlik, enflasyon, büyüme, rezervler: Rakamlar ne diyor?

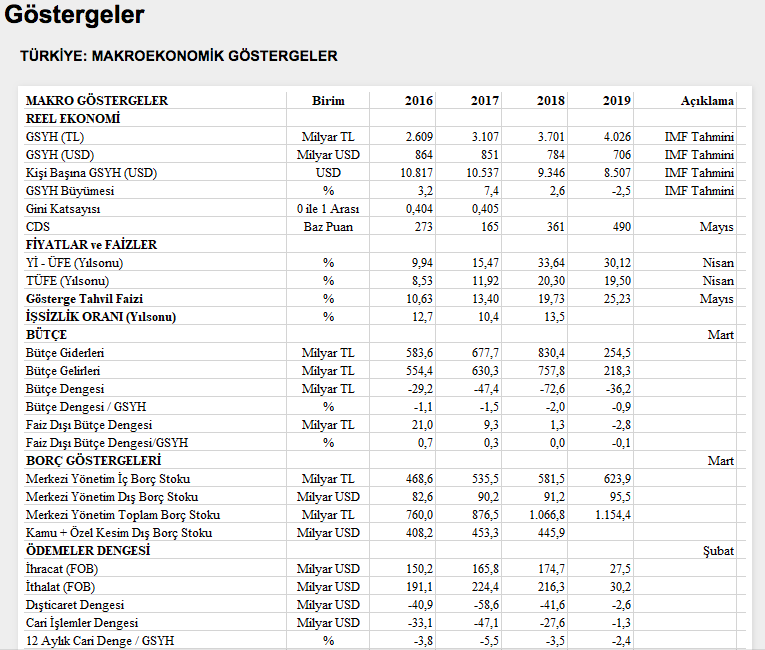

Türkiye İstatistik Kurumu'nun (TÜİK) açıkladığı verilere göre 2018 yılında yüzde 2,6 büyüyen Türkiye ekonomisi son iki çeyrekte ise küçülme yaşadı. Çeyrek bazında üst üste iki çeyrek daralan ekonomi, 3. ve 4. çeyrekte gelen küçülmelerle birlikte 2009'dan bu yana ilk kez 'teknik resesyon' sürecine girmiş oldu.

Ekonomi yönetimleri için özel öneme sahip, mevsimsel avantaja sahip yaz aylarının yaklaşmasıyla birlikte yıllık TÜFE nisan ayında 19.71’den 19.50’ye gerilese de; yıllık bazda en fazla artış yüzde 31,86 ile gıda ve alkolsüz içecekler grubunda gerçekleşti. TÜFE'de, bir önceki yılın aynı ayına göre ev eşyası yüzde 27,64, çeşitli mal ve hizmetler yüzde 27,47, sağlık yüzde 19,75 ve lokanta ve oteller yüzde 19,58 ile artışın yüksek olduğu diğer ana harcama grupları oldu.

TÜİK’in açıkladığı şubat ayı verilerine göre Türkiye’de işsizlik geçen yıla oranla yüzde 4.1 artarak 14.7’ye ulaştı. Asıl çarpıcı rakam ise genç işsizlik cephesinden geldi. Genç nüfusta (15-24 yaş) işsizlik oranı 7,1 puanlık artış ile yüzde 26,1 oldu.

Mahfi Eğilmez'in sitesinden...

Tüketici güveni de mayıs ayında bir önceki aya göre yüzde 13 gerileyerek 55,3 seviyesine indi. Bu oran, 2004 tarihinden bu yana gözlenen en düşük seviye olarak kayıtlara geçti.

Merkez Bankası brüt döviz rezervleri, 17 Mayıs’la biten haftada 1 milyar 246 milyon dolar azalışla 71 milyar 748 milyon dolara geriledi. Brüt döviz rezervleri, 10 Mayıs ile biten haftada 72 milyar 994 milyon dolar seviyesindeydi.Söz konusu dönemde altın rezervleri, 63 milyon dolar yükselişle 20 milyar 664 milyon dolardan 20 milyar 727 milyon dolara çıktı. Böylece Merkez Bankası'nın toplam rezervleri, geçen hafta bir önceki haftaya kıyasla 1 milyar 183 milyon dolar azalarak 93 milyar 658 milyon dolardan 92 milyar 475 milyon dolara geriledi.

Net uluslararası rezervler de 24.9 milyar dolar ile ekim ayından bu yana görülen en düşük seviyesine geriledi. 17 Mayıs ile biten hafta itibari ile net uluslararası rezervler 174.898 milyar TL oldu.

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle