Türkiye Futbol Federasyonu Kulüp Lisans Kurulu, 2 Eylül 2019’da Süper Lig’in 2019-2020 sezonu için kulüplerin Takım Harcama Limitlerini belirledi.

Süper Lig kulüplerine tanımlanan harcama limitleri toplamı 2.1 Milyar TL’na ulaşıyor.[1] Yani, daha basit ifadeyle, Süper Lig kulüpleri 2019-20 sezonunda toplam gelirlerinin sadece 2.1 Milyar TL’nı harcayabilecekler. Her ne kadar, 2019-20 sezonunda yüzde 30’a kadar bu limitleri aşım olanağı kulüplere verildiyse de, bu aşım oranı 2020-21 sezonunda yüzde 15’e çekilecek. Daha sonraki sezonlarda ise, kulüplerin kendilerine tanınan harcama limitlerini aşmaları durumunda, aşım oranına göre farklı yaptırımlar uygulanacak.

Biz bu yazımızda, ‘’Harcama limitlerinin nasıl belirlendiği’’, ‘’Bu uygulamanın ne kadar Türk futboluna mali anlamda “çeki düzen’’ verebileceğini ve bu uygulamanın, ne tür olası olumsuzluklara neden olabileceği üzerinde duracağız. Ancak, yazımızın ilk bölümüne öncelikle Takım Harcama Limiti’ni anlatarak başlamak istiyoruz.

Harcama limiti neyi anlatıyor ve nasıl belirleniyor?

Türkiye Futbol Federasyonu (TFF) takım harcama limitlerini belirleyerek, Süper Lig kulüplerinin sürdürülebilir finansal yapıya ulaşmasını sağlamayı amaçlıyor. Bu kapsamda, belirlenen harcama limitleri Haziran ayının transfer döneminde TFF’nin resmi internet sitesinde ilan edilecek.

TFF bu uygulamayla, Süper Lig bünyesinde yer alan kulüplerin, Profesyonel Futbolcu Ücret Giderleri, A Takım Teknik Kadro Ücret Giderleri, Transfer Harcamaları ve Menajer Giderlerinin, TFF tarafından belirlenecek limitler dahilinde kalmasını zorunlu kılıyor.

Kulüplerin takım harcama limitlerinin oluşturulmasında genel ilkeler

Türkiye Futbol Federasyonu, Süper Lig’de yer alan kulüplerin sürdürülebilir finansal yapıya ulaşmaları için; aşağıda belirlenen esaslar dahilinde Takım Harcama Limitini belirleyerek, kulüplerin, Profesyonel Futbolcu Ücret Giderleri, A Takım Teknik Kadro Ücret Giderleri, Transfer Harcamaları, Menajer ücret giderlerinin belirlenen limitler dahilinde kalmasını sağlamaya yönelik kontrol mekanizması oluşturmaktadır.

Takım Harcama Limitine;

- Profesyonel Futbolcu Ücret Giderleri,

- A Takım Teknik Kadro Ücret Giderleri (A Takım Teknik Sorumlusu ve Antrenörleri),

- Menajer Ücret Giderleri dahildir… [2]

Kulüpler, belirlenen takım harcama limitlerini aşacak şekilde profesyonel futbolcu sözleşmeleri yapacak olurlarsa, bu sözleşmeler TFF tarafından tescil edilmeyecektir.

Hangi gelirler, harcama limitlerinin hesaplanmasında dikkate alınacak?

TFF’nin Kulüp Lisans ve Finansal Fair Play Talimatı’nın ‘’Takım Harcama Limitine Esas Gelir ve Gider Kalemlerinin Hesaplanması’’ başlıklı bölümünde, hangi gelirlerin Harcama Gelirlerinin hesaplanmasında dikkate alınacağı belirtiliyor. [3]

Takım harcama limitinde dikkate alınacak gelirler

Takım Harcama Limiti’nde kulüplerin ana faaliyetlerinden doğan asıl gelirleri hesaplamaya temel alınıyor. Faaliyet dışı ya da arızi olarak elde olunan gelirler, bu hesaplamaya dahil edilmiyor. Buna göre, hesaplamada dikkate alınacak gelirler aşağıdaki gibidir.

- Gişe Gelirleri,

- Sponsorluk ve Reklam Gelirleri,

- Yayın Gelirleri,

- Ticari Faaliyet Gelirleri,

Hangi gelirler dikkate alınmayacaktır?

- UEFA gelirleri,

- Diğer faaliyet gelirleri,

- Transfer gelirleri,

- Duran varlık satış karı,

- Duran varlık değerleme farkları,

- Hangi gider ve maliyetler dikkate alınmayacaktır?

Giderler ve Maliyetlerin Hesaplanmasında aşağıdaki gider ve maliyet kalemleri harcama limitlerinin dışında tutulmuştur.

- Ürün satış maliyetleri, futbolcu/teknik kadro/menajer ücret giderleri,

- Diğer faaliyet giderleri, transferlere ilişkin giderler, finansman giderleri.

Transferde ödenen bonservisler harcama limitine dahil değil!

En çok merak edilen konulardan birisi de, transferde ödenen bonservis bedellerinin harcama limitlerini etkileyip etkilemeyeceği konusuydu. Bu uygulamayla, Harcama Limitleri kulüplerin transferde aldığı ve sattığı oyuncular arasındaki farka göre belirleniyor. Transferde gelir-gider tablosunda toplamda daha çok harcama yapan kulüpler için limit düşük tutulurken, gelir-gider tablosunda artıda olan kulüplerin limitleri yüksek tutuldu. Özetle, ödenen bonservisler Harcama Limitine dahil edilmedi.

Hangi hallerde takım harcama limiti artabilecek?

Kulüpler için belirlenen takım harcama limitleri aşağıdaki koşullarda artırılabilecektir.

1.Hedeflenen Gelir Artışlarında,

- Sermaye Artışı Yapılmasıyla,

- UEFA Karşılaşmalarına katılan kulüplerin gruplara kalmalarının kesinleştiği durumlarda,

- Transfer Faaliyetlerinde Gelir Fazlası Sağlama durumunda.

Takım Harcama Limiti'nin belirlenmesi

Kulüplerin Takım Harcama Limitleri, TFF’ye sunulacak finansal tablolar doğrultusunda gelir, gider ve maliyet esasları dahilinde oluşturulan Yeni Sezon Bütçesi baz alınarak aşağıdaki iki yöntem ile hesaplanıyor:

1. Yöntem: Gelir Gider farkı üzerinden hesaplama yöntemi,

2.Yöntem: Net Borç / Net Faaliyet Gelir Rasyosu üzerinden hesaplama yöntemi

2019/2020 Sezonunda Takım harcama limiti bu iki hesaplama yöntemi kullanılarak bulunacak tutarların ortalaması alınmak sureti ile hesaplanacaktır.

2020/2021 Sezonundan itibaren ise, Takım Harcama Limiti bu iki hesaplama yöntemi kullanılarak bulunacak tutarlardan düşük olanın alınması sureti ile hesaplanacaktır.

Takım Harcama Limitleri tüm kulüpler için TL cinsinden belirlenecektir.

1. Gelir gider farkı üzerinden hesaplama yöntemi: Kulüplerin yukarıda belirtilen hesaplama yöntemleri ile bulunacak gelirlerinden, yine yukarıda belirtilen giderlerinin düşülmesi suretiyle bulunacak tutar, Gelir Gider Farkı Üzerinden Hesaplanan Harcama Limitini bize veriyor.

Yani; Takım harcama limiti = (İlgili yıla ait kabul edilen gelirler- ilgili yıla ait kabul edilen giderler)

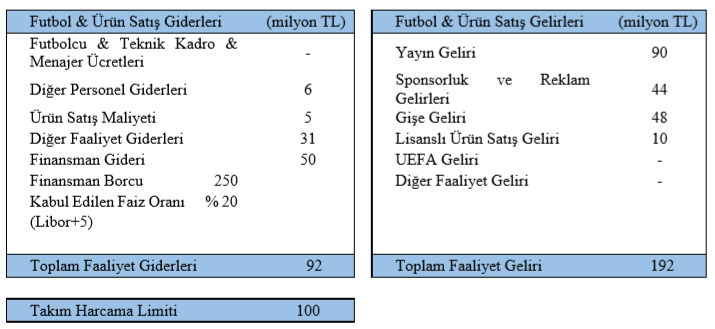

Şimdi de, bu yöntemle Harcama Limitini hesaplamaya çalışalım. Bir kulübün Harcama Limitini belirlemeye konu gelir ve giderlerin aşağıdaki gibi olduğunu varsayalım.

Örnek:1

Yukarıdaki örnekten de görülebileceği üzere, hesaplanan Takım Harcama Limiti: (192 Milyon TL- 92 Milyon TL= 100 Milyon TL) olmaktadır.

2. Net borç / net faaliyet gelir rasyosu üzerinden hesaplama yöntemi:

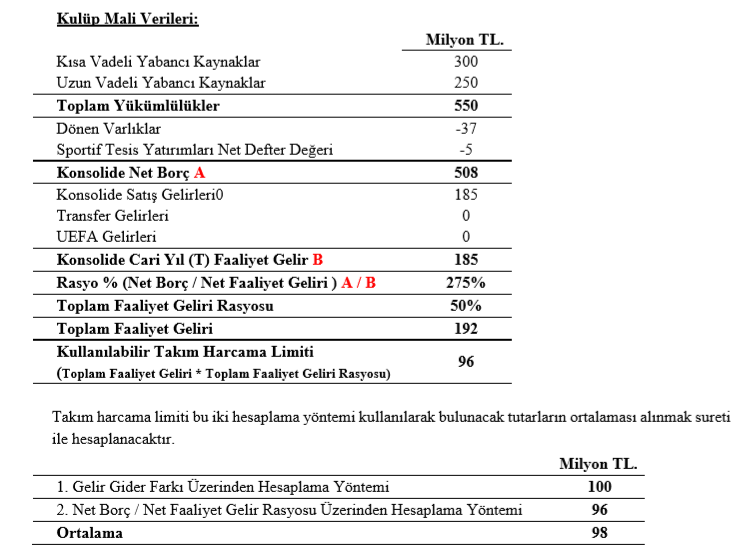

Net borç / net faaliyet geliri rasyosu üzerinden takım harcama limitinin hesaplanmasında ise, dernek yapısındaki kulübün derneğe bağlı tüm iştirakleri ile bağlı ortaklıkların ve spor ile iştigal eden Anonim Şirketi’nin tüm iştirakleri ve bağlı ortaklıkların konsolide edilmiş finansal rakamları dikkate alınacaktır. Konsolidasyon kapsamı dahilinde denetimden geçmiş, son konsolide Uluslararası Finansal Raporlama Sistemi’ne (UFRS) uygun mali tablolarında yer alan Net Borç, Net Faaliyet Gelirleri aşağıdaki şekilde hesaplanmaktadır.

Net Borç = Toplam Yükümlülükler – Dönen Varlıklar – Sportif Tesis Yatırımları Net Defter Değeri

Net Faaliyet Geliri = Satış Gelirleri – Transfer Gelirleri – UEFA Gelirleri

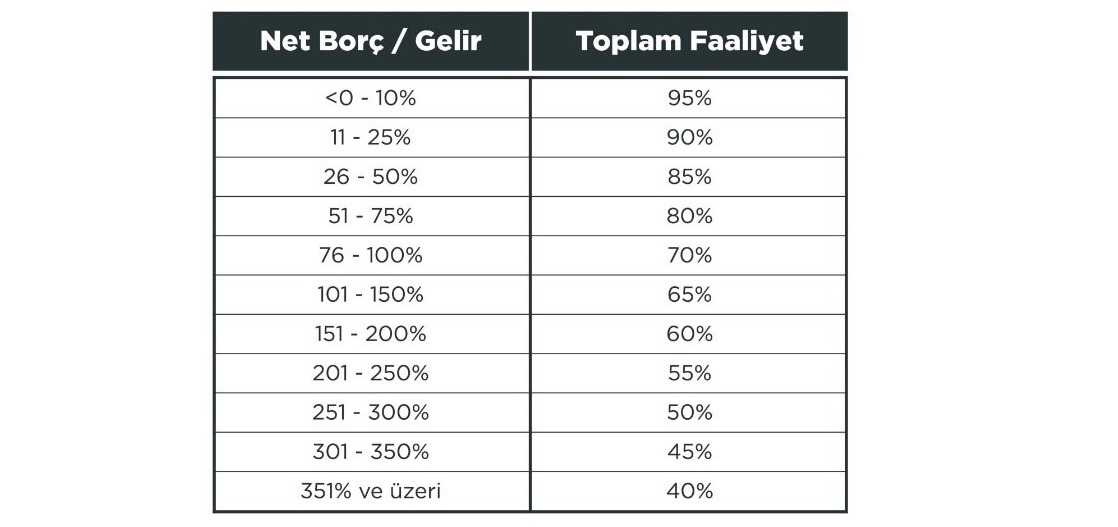

Net Borcun, Net Faaliyet Gelirlerine bölünmesiyle bulunacak rasyo doğrultusunda, yukarıda yer alan yöntemlerle hesaplanmış Toplam Faaliyet Gelirinin yüzde kaçının Takım Harcama Limiti olarak belirleneceğini ise, aşağıdaki tablo bize gösteriyor.

Tablo: 1 - Hesaplanmış net borç/gelir’e göre toplam faaliyet geliri tablosu

Hesaplanan rasyoya karşılık gelecek olan değerin, kulübün Toplam Faaliyet Geliri ile çarpılması sonucunda Takım Harcama Limiti belirleniyor.

Yukarıda anlattığımız şekilde şimdi de, aşağıdaki Örnek:2 tablo ile bu yönteme göre Takım Harcama Limitini hesap edelim. Bu limiti hesaplarken, kulübün finansal değerlerinin aşağıdaki tabloda yer alan değerlerde olduğunu kabul edelim.

Örnek:2 Takım harcama limiti, bu iki hesaplama yöntemi kullanılarak bulunacak tutarların ortalaması alınmak sureti ile hesaplanıyor. Burada dikkat edilmesi gereken bir noktayı sizinle paylaşmak isterim.

Örnek:1’de yer alan toplam gelir 192 Milyon TL olarak görünmesine karşın, konsolide gelirinin 185 Milyon TL olduğunu varsayalım. Buna göre, (Konsolide Net Borç/Konsolide Cari Yıl Faaliyet Geliri) oranından hareketle, Net Borç Rasyosunu (508 M/185M)= 2,7459 olarak hesaplarız. Bu oranı 2,75 olarak kabul ettiğimizde, yüzde 275’lik net borç rasyosuna ulaşırız. Bu oranın Tablo:1’de yer alan, hesaplanmış Toplam Faaliyet Gelirinin yüzde kaçına karşılık geldiğine baktığımızda ise, bu rasyonun yüzde 251 ile yüzde 300 arasında yer aldığını ve bu değerin karşısında da yüzde 50 Takım Harcama Limiti olduğunu görürüz. Bu durumda, Toplam Faaliyet Geliri’nin 192 Milyon TL olduğu dikkate alındığında, bu tutarın yüzde 50’si olan 96 Milyon TL’nı ‘’Kullanılabilir Takım Harcama Limiti’’ olarak hesaplamış oluruz.

Hesaplamamız henüz bitmedi, devam ediyor. Aşağıdaki Örnek:3’ten de görüleceği üzere, iki yönteme göre hesapladığımız değerlerin ortalamasını almamız gerekiyor.

Yukarıda yer alan örneklere göre; Gelir Gider Farkı Üzerinden Hesaplama ile ulaşılan sonuç 100 Milyon TL iken, Net Borç / Net Faaliyet Gelir Rasyosu üzerinden hesaplama ile ulaşılan sonucun 96 Milyon TL olduğunu görürüz. Yani, iki hesaplama yöntemi kullanılarak bulunacak tutarların ortalaması (100+96)/2= 98 Milyon TL, örneğimizdeki kulübün T+1 sezonundaki Takım Harcama Limiti olarak karşımıza çıkar.

Ancak, 2020/2021 Sezonundan itibaren Takım Harcama Limiti hesaplamasında, yukarıdaki iki yöntemle hesaplanan tutardan hangisi düşükse, harcama limiti olarak o tutar dikkate alınacaktır. Yani, yukarıdaki örneğimizden de görüleceği üzere, Gelir Gider Farkı Yöntemiyle hesaplanan Harcama Limiti 100 Milyon TL olarak hesaplanırken, Net Borç ve Net Faaliyet Gelir Rasyosu üzerinden hesaplanan Harcama Limiti 96 Milyon TL olarak bulunmuştur. Bu durumda, 2020/21 sezonunda Takım Harcama Limiti olarak 96 Milyon TL esas alınacaktır.

Üst Lige çıkan takımlar için ise, T sezonunda Süper Lig’de yer almamış kulüplerin profesyonel futbol takımı harcama limitleri, T sezonunu Süper Lig’i 7-15 sıralarında tamamlamış kulüpler için T+1 sezonu için onaylanan Takım Harcama Limitlerinin ortalaması alınacaktır.[1]

Takım harcama limitindeki kabul edilebilir sapma miktarı

Kulüplerin, 2019-2020 Sezonunda Takım Harcama Limitini %30’una kadar aşmalarına izin verilmiştir. Bu oran 2020-2021 sezonu için %15’e düşecek olup izleyen sezonlarda ise kulüplerin Takım Harcama Limiti dahilinde kalmaları bir zorunluluk olarak kulüplerin önüne konmuştur.[2]

2019-20 sezonu için hesaplanmış takım harcama limitleri

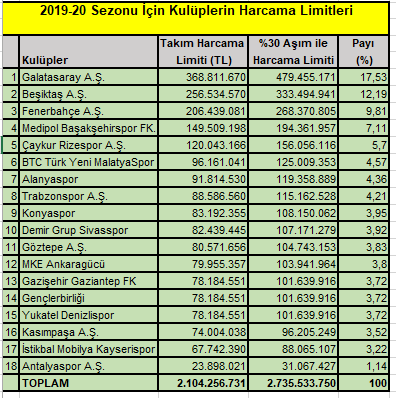

Yukarıda anlattıklarımızın ışığında 2019-20 sezonunda Süper Lig’de takımların harcama limitleri aşağıdaki tutarlarda hesaplanmıştır.

Tablo: 2 takım harcama limitleri tablosu

Yukarıdaki tablodan da görüleceği üzere, Süper Lig kulüplerine TFF tarafından tanımlanan toplam Takım Harcama Limiti 2.104.256.731 TL olarak belirlenmiştir. Bunun pratikteki anlamı: Kulüpler toplam faaliyet gelirlerinin sadece 2.1 Milyar TL’lık kısmını harcama yapabileceklerdir. 2019/20 sezonu için kulüplere bu tutarın %30’u kadar aşım yapabilme hakkı da tanındığı için Süper Lig’in Toplam Takım Harcama Limiti 2.735.533.750 TL’na kadar yükselebilecektir.

Yukarıdaki tabloya göre en fazla harcama limiti 368.8 Milyon TL ile Galatasaray’a ait iken, Galatasaray’ı 256,5 Milyon TL’lık limitiyle Beşiktaş takip ediyor. Fenerbahçe ise, 206.4 Milyon TL’lık harcama limitiyle üçüncü sırada yer alıyor. Bu üç takımın toplam harcama limitleri 831.785.321 TL’na ulaşırken, toplam harcama limitinden aldıkları pay ise %39,53 olarak gerçekleşmiş durumda. Diğer onbeş kulüp ise toplam harcama limitinin %60,47’sini kendi aralarında paylaşıyor.

Yüzde otuzluk aşım dikkate alındığında, Galatasaray’ın harcama limiti 479,5 Milyon TL’na yükselirken, Beşiktaş’ın harcama limiti 333,5 Milyon TL’na, Fenerbahçe’nin de 268,4 Milyon TL’na artıyor.

Süper Lig’de kulüp başına ortalama harcama limiti 116.903.152 TL olarak gerçekleşmiş durumda. Galatasaray, Fenerbahçe ve Beşiktaş’ı çıkarttığımızda, kulüp başına ortalama harcama limiti % 27,4 azalarak 84,3 Milyon TL’na düşmektedir.

Harcama limiti aşılırsa, uygulanacak yaptırımlar [6]

Yüzde 5’e kadar aşılması durumunda İhtar Cezası verilir.

Yüzde 6 -10 arası aşılması durumunda Kadro Sınırlaması Cezası verilir.

Yüzde 11-15 arası aşılması durumunda Transfer Yasağı Cezası verilir.

Yüzde 16-20 arası aşılması durumunda 1 Puan Silme Cezası verilir, buna ek olarak Transfer Yasağı, Kadro Sınırlaması ve Para Cezası yaptırımlarından biri veya birkaçı uygulanır.

Yüzde 21 – 25’in aşılması durumunda 2 Puan Silme Cezası verilir, buna ek olarak Transfer Yasağı, Kadro Sınırlaması ve Para Cezası yaptırımlarından biri veya birkaçı uygulanır.

Yüzde 26 ve Üstü aşılması durumunda 3 Puan Silme Cezası verilir, buna ek olarak Transfer Yasağı, Kadro Sınırlaması ve Para Cezası yaptırımlarından biri veya birkaçı uygulanır.

(2) Diğer İhlaller:

Kulüplerin, işbu EK-XII uyarınca Kurul’a sunması gereken bilgi ve belgeleri süresinde sunmaması, eksik sunması veya yanıltıcı bilgi ve belge sunması halinde Kurul tarafından, ihlalin ağırlığına göre İhtar, Kadro Sınırlaması, Transfer Yasağı ve Puan Silme yaptırımları birlikte veya ayrı uygulanır.

Gelecek bölümde, Harcama Limitlerinin rekabeti nasıl şekillendirdiğini ve Süper Lig’in finansal sağlığını kazanmaya ne kadar etkili olacağı ve olası yaratacağı sorunlar üzerinde duracağız.

[1] http://www.tff.org/Resources/TFF/Documents/TALIMATLAR/KL-talimati.pdf. Sh.113.

[2] A.g.t.sh.112

[3] http://www.tff.org/Resources/TFF/Documents/TALIMATLAR/KL-talimati.pdf. Sh.112.

[4] www.tff.org.tr/default.aspx?pageID=687&ftxtID=31889

[5] A.g.t., EK XII- Kulüplerin Takım Harcama Limitlerinin Hesaplanması, sh.102.

[6] A.g.t., sh. 102.