13 Ocak 2022 tarihli Resmî Gazete’de yayımlanarak aynı gün yürürlüğe giren 5096 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Bu, iyi bir şey elbette ama piyasadaki araç fiyatları ile ÖTV hesaplama yöntemine bakılırsa bu düzenlemenin satış fiyatı 424 bin 802 TL üstü araçlar için pek bir esprisinin olmadığını göreceksiniz. Bu yeni düzenleme ile özellikle galeri satış fiyatı 378 bin TL ila 420 bin TL arasında olan otomobillerin satış fiyatı yaklaşık %5,5, satış fiyatı 320 bin TL ila 350 bin TL arasında olan otomobillerde ise satış fiyatı yaklaşık %11 oranında düşecektir.

Düne kadar nasıldı?

Bildiğiniz üzere Özel Tüketim Vergisi (ÖTV), ÖTV Kanunu’nda sayılan sadece 300 adet kadar “maldan” ya üretim aşamasında ya da ithalat aşamasında tek seferlik alınan en önemli vergilerden biridir. Benzin, araba, beyaz eşya, cep telefonu, sigara, alkol gibi ürünlerin imalat ya da ithalat aşamasında hem nisbi (oransal) hem de maktu (sabit parasal tutar) alınan bir vergidir.

Bugün yürürlüğe giren 5096 sayılı Cumhurbaşkanı Kararı ile yapılan değişiklik uyarınca ÖTV Kanunu’na ekli (II) sayılı listedeki bazı ürünlerin (binek otomobillerin) hem matrahları hem de dilim sayıları artırıldı.

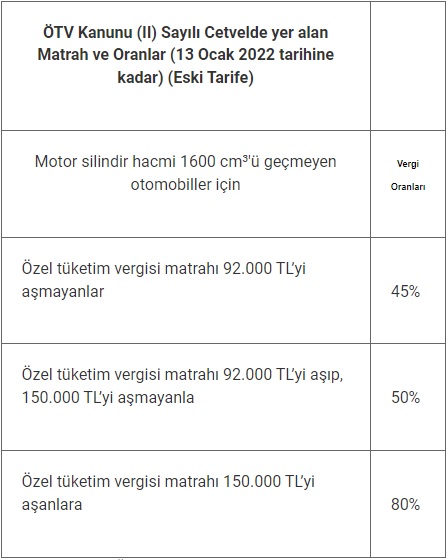

Bugüne kadar (13 Ocak 2022’ye kadar) uygulanan ÖTV oranı ve tarifesi aşağıdaki gibiydi.

Bu tabloya göre ÖTV matrahı yani vergisiz fiyatı 92 bin TL’ye kadar ise %45, 92 bin TL’den fazla ama 150 bin TL’yi aşmıyorsa tüm vergisiz fiyata %50 ve vergisiz fiyatı 150 bin TL’yi aşıyorsa tüm vergisiz fiyata %80 uygulanıyordu.

Bu durumda örneğin vergisiz fiyatı 120 bin TL olan motor silindir hacmi1600 cm³'ü geçmeyen bir otomobil için ÖTV oranı %50 ve satış fiyatı 212 bin TL iken vergisiz fiyatı 200 bin TL olan bir aracın ise ÖTV oranı %80 ve satış fiyatı 425 bin TL olmaktaydı. Daha basit bir ifadeyle ÖTV matrahı sadece 80 bin TL değişse bile (200 bin-120 bin TL) satış fiyatı 212 binden 425 bin TL’ye çıkarak satış fiyatını 213 bin TL artırmaktaydı.

Aşağıdaki tabloda bu durumu görebilirsiniz.

Bugünden itibaren ne oldu?

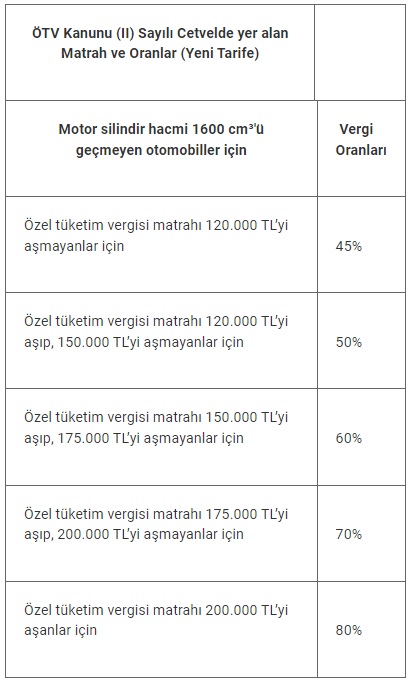

5096 sayılı Cumhurbaşkanı Kararı ile ÖTV Kanunu (II) sayılı listede yer alan motor silindir hacmi 1600 cm³'ü geçmeyen otomobillerin hem dilim sayıları artırıldı hem de vergisiz fiyat tutarları %26 ila %34 oranında yükseltildi. Dediğim gibi bu, iyi bir şey ama ne kadar iyi bir şey? Bakalım…

13 Ocak 2022 tarihinden itibaren motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için tarife aşağıdaki gibi oldu.

Bu değişikliğin anlamı, vergisiz fiyatı 120 bin TL’nin altında olanlarda %45, 120 bin TL ile 150 bin TL arasında olanlarda %50, 150 bin TL ile 175 bin TL arasında olanlarda %60, 175 bin TL ile 200 bin TL arasında olanlarda %70 ve 200 bin TL’yi aşanlar için ise %80 ÖTV uygulanacaktır.

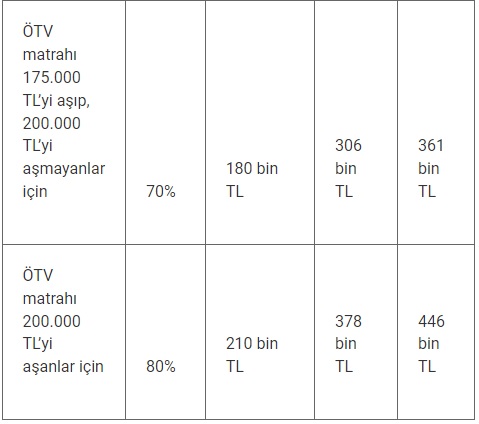

Aşağıdaki tabloda bugün itibariyle fiyatlara nasıl yansıyacağını hesapladım.

Bu yeni düzenleme ile özellikle galeri satış fiyatı 378 bin TL ile 420 bin TL arasında olan otomobillerin satış fiyatı yaklaşık %5,5, satış fiyatı 320 bin TL ile 350 bin TL arasında olan otomobillerde ise satış fiyatı yaklaşık %11 oranında düşecektir.

Satış fiyatı 424 bin 802 TL üstü araçlarda bu tarife değişikliği işe yaramayacak

ÖTV matrahına uygulanan sistem sınıf usulü dediğimiz bir yöntemle yapılmaktadır. Yani aracın vergisiz fiyatı tarifede hangi aralığa giriyorsa vergisiz fiyatın (ÖTV matrahına) tümüne tek bir oran uygulanmaktadır. Bugün yürürlüğe giren tarifeye göre ÖTV matrahı 200 bin TL’yi 1 TL dahi aşsa vergisiz tüm tutara %80 ÖTV oranı uygulamamız gerekecek.

ÖTV’li tutara ayrıca %18 KDV de eklenince (200.001*%80)*%18 KDV) aracın satış fiyatı olan 424 bin 802 TL’ye ulaşıyoruz. Yani bu düzenleme ile vergisiz fiyatı 200 bin 1 TL olan bir aracın satış fiyatı değişmeyecektir.

Dünü (eski tarife) ve bugünü (yeni tarife) karşılaştıran tablo aşağıdaki gibidir...

Gördüğünüz üzere vergisiz fiyatı 200 bin 1 TL ve üzerindeki araçlar için hiçbir şey değişmemektedir.

Eminim şu an “Ya Hoca piyasada zaten 450 bin TL’nin altında araç yok!” diyorsunuzdur ki sizinle aynı fikirdeyim. Bu hesaplamayı yapma nedenim de tam olarak bu nedenledir. Hatta az önce otomobil satışı yapan firmaların internet sayfalarına girdim ucuz ve uygun bir araba bakayım dedim ama vergisiz fiyatı 200 bin TL’nin altında pek bir araç da bulamadım açıkçası. Bu nedenle vergisiz fiyatı 200 bin TL’nin altındaki araçlarda az da olsa işe yarayacak bir düzenleme oldu bu.

Ne yapalım o vakit, bir öneri

Yukarıda bahsettiğim ve defalarca yazdığım şekliyle; ÖTV uygulamasında sınıf usulünden vazgeçilip tıpkı gelir vergisinde olduğu gibi dilim usulü dediğimiz sisteme yani vergisiz fiyat hangi aralığa giriyorsa o aralığa kadar diğer oranların da hesaplamaya dahil edilmesi gerektiğini önermekteyim.

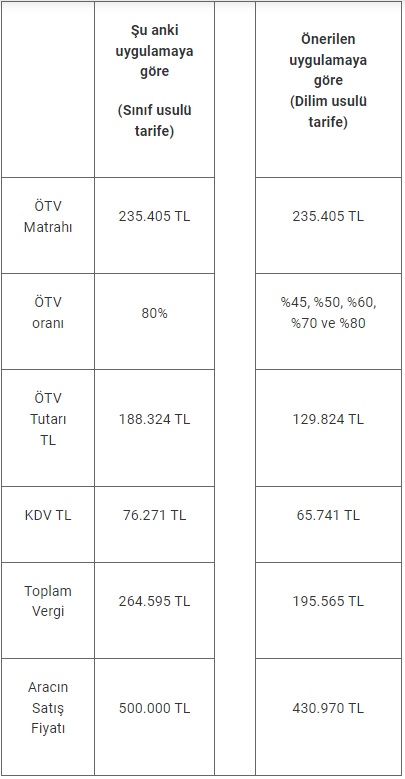

Konuyu karşılaştırılmalı bir tabloyla şöyle anlatmaya çalışayım.

Görüldüğü üzere motor silindir hacmi 1600 cm³'ü geçmeyen bir otomobilin piyasa fiyatı 500 bin TL ise bunun vergisiz fiyatı 235 bin 405 TL, ÖTV tutarı 188 bin 324 TL, KDV tutarı 76 bin 271 TL ve ödenen toplam vergi ise 264 bin 595 TL’dir.

Ödenen verginin aracın vergisiz fiyatına oranı ise %112,4’tür. Daha da Türkçeleştirirsek aracın fiyatından fazla vergi ödüyoruz. Ancak önerdiğim sisteme geçilirse vergisiz fiyatı olan 235 bin 405 TL’nin ilk 120 bin TL’sine %45, 120 bin TL-150 bin TL aralığına %50, 150 bin TL-175 bin TL aralığına %60, 175 bin TL-200 bin TL aralığına %70 ve 200 bin TL üstü için %80 uygulanırsa aracın fiyatı 69 bin TL düşer ve satış fiyatı 430 bin 970 TL olur. Yani tarifenin uygulanma yöntemine minik bir dokunuş aracın fiyatını 70 bin TL düşürecektir.

Bu uygulama enflasyonla mücadele açısından da önemli bir yöntem olacaktır. Hem araç piyasasının ateşini söndürecek hem de bu piyasanın tekrar canlanmasını sağlayacaktır.