Ücret gelirlerinin vergilendirilmesinde bu yılbaşından geçerli olmak üzere önemli bir değişiklik yapıldı. İster tek işverenden, isterse birden fazla işverenden alınsın, ücret gelirlerinin belli bir tutarı (2020 için 600 bin TL’yi) aşması durumunda tüm ücret gelirlerinin yıllık gelir vergisi beyannamesi ile beyan edilmesi öngörüldü. Bu konuyu 4 Haziran tarihinde ayrıntılı bir şekilde yazdım. Bugün yıl içinde iş değiştirenlerde yeni işverenin nasıl vergi kesintisi yapacağını işleyeceğim.

Gelir vergisi sistemimize göre birden fazla işverenden ücret alınması durumunda birinci işverenden sonraki işverenlerden alınan ücretlerin belli bir tutarı (2020 için 49 bin TL’yi) aşması durumunda tüm ücret gelirlerinin (birinci işveren dâhil) beyan edilmesi gerekiyor. Bu eski bir kural, ancak pek bilinmiyordu. Geçtiğimiz yıl Maliye bu konuda ciddi bir farkındalık yarattı. Sosyal Güvenlik Kurumu’ndan aldığı bilgilerle yıl içinde iş değiştiren birçok kişinin beyan sınırını aştığı halde beyanname vermediğini saptadı ve binlerce kişiye bu gelirlerini beyan etmeleri için yazılar yazdı. 2020 başında bu kurala ilaveten girişte belirtiğim yeni bir kural daha getirildi. Bu kurala göre, ikinci işverenden alınan ücretler 49 bin TL’yi geçmese bile, tek işverenden dahi olsa, alınan ücretlerin toplamının belli bir tutarı (2020 için 600 bin TL’yi) aşması durumunda da tüm ücret gelirlerinin yıllık gelir vergisi beyannamesi ile beyan edilmesi zorunlu.

Tekrarlıyorum, 2020 yılında;

- Tek işverenden veya birden fazla işverenden elde edilen ücret gelirleri toplamının 600 bin TL'yi aşması veya

- Birden fazla işverenden ücret geliri elde edilmesi durumunda, birinciden sonraki işverenlerden alınan ücretler toplamının 49 bin TL'yi aşması,

durumunda 1 Ocak 2020'den sonra elde edilen tüm ücret gelirleri yıllık beyanname ile beyan edilecek.

Hangi durumlarda birden fazla işverenden ücret geliri alınmış sayılacak?

Aşağıdaki durumlarda, birden fazla işverenden ücret geliri elde edildiği kabul ediliyor:

a) Bir özel sektör çalışanının aynı anda başka bir özel sektör işvereninden ya da kamu kurum veya kuruluşundan ücret geliri elde etmesi.

b) Aynı yıl içinde bir özel sektör işvereninin yanında çalışmakta iken, işten ayrılarak başka bir özel sektör işvereninin yanında ya da kamu kurum veya kuruluşunda çalışmaya başlanılması.

c) Aynı yıl içinde, bir gelir veya kurumlar vergisi mükellefinin yanında çalışan hizmet erbabının, söz konusu mükelleflerin ortağı oldukları iş ortaklığı veya adi ortaklıklar bünyesinde çalışmaya başlamaları. (Bu görüş tartışmaya açık, çünkü iş ortaklığı ve adi ortaklığın tüzel kişiliği yok. Hukuken adi ortaklık niteliğindeki bu yapıların vergi kesintisini ortakları adına yaptığını düşünüyorum, bunların ayrı bir işveren olarak değerlendirilmesini doğru bulmuyorum. Bir genel tebliğde böyle detaylara yer verilmesini de ilkesel dolarak gereksiz buluyorum.)

Yıl içinde iş değiştirenlerde yeni işveren nasıl vergi kesintisi yapacak?

Bunun yanıtı öteden beri belli: Bir hizmet erbabının birden fazla işverenden ücret alması halinde, her bir işveren kendi ödediği ücret üzerinden ayrı ayrı vergi kesmek zorunda. Dolayısıyla vergi tarifesi, her bir işverenin ödediği ücrete, diğer işveren veya işverenlerin ödediği ücretle ilgilendirilmeksizin ayrı ayrı uygulanıyor. Bu nedenle de yeni işveren tarifeyi sıfırdan başlatıp (uygulamada buna "taksimetreyi sıfırlamak" deniyor) vergi kesintisi yapıyor. Bu kural değişmedi, prensip olarak devam ediyor, ancak Maliye ücretliye bu konuda tercih hakkı tanıdı.

Hizmet erbabı isterse ücret gelirine ilişkin gelir vergisi matrahını yeni işverenine bildirerek ücretinin kümülatif (birikmiş veya toplu) olarak vergilendirilmesini talep edebilecek. Yani yeni işverenden, vergi tarifesini sıfırdan başlatmayıp, kaldığı yerden devam ettirmesini isteyebilecek. Tebliğe göre bu talep karşısında yeni işveren kümülatif matrahı dikkate alarak kesinti yapmak durumunda.

Bu düzenlemenin sıkıntılı olduğunu düşünüyorum. Çünkü uygulamada "net ücret" veya "brüt ücret" esasına göre hizmet sözleşmesi düzenlenebiliyor. Bu konuda işyerlerini zorlayan bir düzenleme bulunmuyor. Brüt ücret sözleşmesine göre vergi kesintisini çalışan üstleniyor ve net ücreti, vergi kadar azalıyor. Böyle bir hizmet ilişkisinde yeni işveren pekala kümülatif matrahtan kesinti yapılmasını kabul edebilir. Ancak net ücret esasına göre çalışılan yerlerde yeni işverenin böyle bir talebi kabul etmek zorunda olmadığını düşünüyorum. Maliye’nin işçi - işveren hukukuna bu şekilde müdahale edip yeni işvereni net - brüt ayırımı yapmadan kümülatif matrah üzerinden vergi kesintisi yapmaya zorlaması doğru (hatta hukuken geçerli) değil. Tebliğdeki düzenlemenin brüt ücret esas alınarak yapıldığını düşünüyorum. Çünkü aksi halde verginin işveren tarafından üstlenilmesi anlamına gelen bu durum ücretin değişmesi sonucunu doğuruyor. Bu ancak hizmet sözleşmesine taraf olanların belirleyebileceği bir konu...

Brüt ücret esasında çalışan bir kişi zaten kümülatif matrah üzerinden vergi kesintisi yapılmasını istemez. Çünkü yıllık beyanname verilmesi şartları sağlandığı takdirde ücretlerin birleşmesi ve artan oranlılık nedeniyle beyanname aşamasında sonradan ödemesi muhtemel ek vergiyi kesinti yoluyla peşinen ödemek rasyonel bir davranış değil. Sırf "beyanname üzerinde ek vergi çıkmasın" diye kimsenin böyle bir yaklaşımda bulunmayacağını düşünüyorum. Bu tercih ancak net ücret esasına göre çalışanlar ücretliler tarafından yapılabilir. Onu da işveren kabul ederse!

Maliye bu tercih hakkını holding vb. şirket yapılanmalarında birden fazla şirkette çalışanları düşünerek vermiş olabilir.

Yeni işveren vergiyi kümülatif matrah üzerinden kesse bile ücretli, şartlar oluştuğunda, beyanname vermek zorunda kalacaktır. Yani kümülatif matrahtan vergi kesilmesi beyanname verilmesi zorunluluğunu ortadan kaldırmayacaktır. Ancak yıl içinde vergi kümülatif matrah üzerinden kesildiği için beyanname verilmesi nedeniyle ücret üzerinden ödenecek toplam vergi miktarı (vergi kesintisi + beyannamenin gelir vergisi) değişmeyecektir. Normal koşullarda kümülatif matrahtan vergi kesilmeye devam edilmesi halinde beyanname üzerinde ödenecek ek vergi çıkmayacaktır. Hatta çalışanın eğitim ve sağlık gibi matrahtan indirebileceği harcamaları olursa vergi iadesi alması bile söz konusu olabilecektir. Çalışanın kira gibi başka beyana tabi gelirlerinin olması halinde, her iki alternatifte de bu gelirlerin vergi yükü aynı miktarda artacaktır.

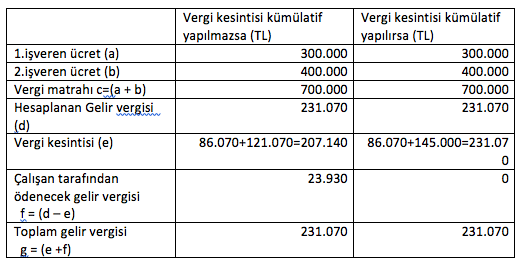

Aşağıda örnekte 2020 yılında iş değiştiren bir ücretlinin vergi kesintisi tercihine göre vergisel pozisyon gösterilmiştir.

Örnek:

Birinci işveren ücret matrahı : 300.000 TL

Birinci işverenin kestiği vergi : 86.070 TL

İkinci işveren ücret matrahı : 400.000 TL

İkinci işveren kestiği vergi (normal) : 121.070 TL

İkinci işveren kestiği vergi (kümülatif) : 145.000 TL

Bu çalışan 2020 yıllında 600 bin TL’yi aşan ücret geliri elde ettiği için yıllık gelir vergisi beyannamesi verecektir. Bu durumda yeni işverenin kümülatif veya sıfır matrah üzerinden stopaj yapması alternatiflerine göre çalışan tarafından verilecek beyannameler şu şekilde olacaktır:

İki alternatif arasındaki fark, yeni işverenin kümülatif kesinti yapmadığı durumda eksik kestiği (145.000 – 121.070=) 23.930 TL’nin yıllık gelir vergisi beyannamesi üzerinden ödenmesidir. İki alternatifte de ödenen toplam vergi aynıdır.

İki alternatif arasındaki fark, yeni işverenin kümülatif kesinti yapmadığı durumda eksik kestiği (145.000 – 121.070=) 23.930 TL’nin yıllık gelir vergisi beyannamesi üzerinden ödenmesidir. İki alternatifte de ödenen toplam vergi aynıdır.