29 Temmuz 2020

Kira gelirinden zarar edilir mi?

Gerçek gider yönteminde kanunda sayılan giderler indirilerek net kira geliri belirlenir. Bu nedenle, eğer gerçek giderler, kira gelirlerinden yüksekse zarar oluşabilir

"Kiradan zarar mı edilir?" demeyin. Normalde "irat" pozitif karakterlidir, ancak duruma göre zarar doğabilir. Çünkü kira gelirlerinde vergiye tabi gelir "götürü gider" yöntemine göre tespit edilebileceği gibi "gerçek gider" yöntemine göre de belirlenebilir. Gerçek gider yönteminde de zarar etmek mümkündür.

Gerçek ve götürü gider kavramları ile kira gelirlerinde beyan durumunu kısaca açıklayalım.

Bu noktada uyarmalıyım, buradan itibaren teknik ve uzun bir yazı okumaya hazırlıklı olun. Kısaltmak istedim ancak bu kadar kısaltabildim. Sıkıldığınız noktada bir sonraki bölüme geçin.

Götürü gider yöntemi, vergi hesabında beyan edilen kira gelirinin doğrudan (hiçbir şarta bağlı olmadan) yüzde 15'inin gider olarak düşülebildiği bir gider yöntemidir. Bu yöntemde geçmiş yıllar ile cari yıla ilişkin olarak tahsil edilen kira gelirlerinin yüzde 85’i kadar beyana tabi safi (net) kira geliri elde edilmiş sayılır. Dolayısıyla götürü giderde zarar söz konusu olamaz.

Gerçek gider yönteminde ise kanunda sayılan giderler indirilerek net kira geliri belirlenir. Bu nedenle, eğer gerçek giderler, kira gelirlerinden yüksekse zarar oluşabilir.

Götürü gider yöntemini seçenler, 2 yıl geçmedikçe bu yöntemden dönemezler!

Götürü gider yöntemini seçen mükellefler, 2 yıl geçmedikçe gerçek gider yöntemine geçemezler. Örneğin ilk defa geçen yıl kira gelirini beyan eden ve götürü gider yöntemini seçen bir kişi bu yıl gerçek gider yöntemini uygulayamaz, en erken gelecek yıl için gerçek gider esasına geçebilir.

Maliyenin anlayışına göre, götürü veya gerçek gider yönteminin seçimi, taşınmazların tümü için yapılır. Bazı taşınmazlar için gerçek gider, diğer kısmı için götürü gider yöntemi seçilemez. Yani tüm taşınmazlar için tek bir yöntem uygulanmalıdır. Beyanname kurgusu bu şekilde yapıldığı için mükellefler farklı bir beyanda bulunamazlar, ancak ben her taşınmaz için ayrı yöntemin seçilebileceğini düşünüyorum. Bir de kanunla getirilen böyle zorlayıcı düzenlemeleri mükellef hakları bakımından doğru bulmuyorum. Mükellef her yıl itibariyle kendisi için en uygun yöntemi seçebilmelidir!

Kira gelirinde beyan esasları…

Konut kira gelirinde istisna tutarını (yıllık 6 bin 600 TL’yi) aşan tutarlar gelir vergisi beyannamesi ile beyan edilmek zorundadır. Vergi kesintisine tabi işyeri kira gelirleri ise beyan sınırının (2020 yılı için 49 bin TL’nin) aşılması halinde beyan edilir. Beyana tabi başka gelirler varsa, beyan sınırının hesabında bu gelirler de dikkate alınır. Beyan sınırının hesabında gelirlerin istisna ve indirim sonrası tutarları toplama dâhil edilir.

Gerçek gider yönteminde hangi giderler indirilebilir?

Gerçek gider yönteminin seçilmesi durumunda, vergiye tabi net gelirin bulunması için kira gelirinden aşağıdaki giderler indirilebilir:

* Aydınlatma, ısıtma, su ve asansör giderleri

Kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri elde edilen kira gelirlerinden indirilebilir.

* İdare giderleri

Kiraya verilen taşınmazların idaresi için yapılan ve taşınmazın önemi ile orantılı olan idare giderleri indirim konusu yapılabilir.

* Sigorta giderleri

Kiraya verilen taşınmazların sigorta ettirilmesi halinde ödenen primler kira gelirlerinden indirilebilir. Sigortanın zorunlu olması şart değildir.

* Faiz giderleri

Örneğin konut kredisi kullanılarak alınan taşınmazlardan elde edilen kira gelirinden, söz konusu takvim yılına ilişkin ödenen kredi faizleri indirim konusu yapılabilir.

* Taşınmaza ilişkin vergi, harç ve benzeri yükümlülükler

Kiraya verilen taşınmazlar için ödenen emlak vergileri, temizleme ve aydınlatma harçları, arama, işletme, imtiyaz, telif, patent gibi haklar için ödenen resim ve harçlar, ödenen harcamalara katılma payları, şerefiyeler gelirden indirilebilir.

* Amortismanlar ile ısı yalıtımı ve enerji tasarrufuna yönelik harcamalar

Kiraya verilen taşınmazlar için ayrılan amortismanlar indirim konusu yapılabilir.

Amortismana esas alınacak değer, biliniyorsa maliyet bedeli, bilinmiyorsa taşınmazın emlak vergi değeridir. Amortisman oranı yüzde 2’dir. Taşınmazın iktisadi değerini artıracak nitelikteki giderler taşınmazın maliyetine ilave edilerek amortisman yoluyla itfa edilir. Taşınmazın kalan ömrü kadar amortisman ayrılır. Amortismanın azalan bakiyeler yöntemine göre ayrılmasının mümkün olduğunu düşünüyorum. Bu yöntemde amortisman kalan değerler üzerinden hesaplanır ve oran olarak normal amortisman oranının 2 katı (yüzde 4) esas alınır.

Kiraya veren tarafından yapılan ve taşınmazın iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar, 2020 takvim yılı için bin 400 TL’yi aşıyor ise maliyet olarak dikkate alınabilir.

* Onarım, bakım ve idame giderleri

Kiraya veren tarafından kiraya verilen taşınmaz için yapılan onarım giderleri ile bakım ve idame giderleri gelirden indirilebilir.

Onarımdan kasıt eskiyen, kırılan, dökülen, yıkılan kısımların tamir veya yeniden yaptırılmasıdır. Örneğin badana, boya, bacanın onarılması, bahçe bakımı gibi harcamalar bu kapsamdadır.

Taşınmazların aşınma, yıpranma ve bozulmalarını önlemek amacıyla yapılan giderler ise bakım ve idame giderleridir. Örneğin, kombinin bakım giderleri indirim olarak dikkate alınabilir.

* Kiraladıkları taşınmazları kiraya verenlerin ödedikleri kiralar

Kira ile tuttukları taşınmazları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler bu taşınmazların kiraya verilmesinden elde edilen kira gelirlerinden indirilebilir.

* Zarar, ziyan ve tazminatlar

Kiraya verilen mal ve haklarla ilgili olarak sözleşmeye, kanuna veya ilâma istinaden ödenen zarar, ziyan ve tazminatlar kira gelirlerinden indirim konusu yapılabilir.

* Konut olarak kiraya verilen bir adet gayrimenkulün iktisap bedelinin yüzde 5'i

Konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren 5 yıl süre ile iktisap bedelinin yüzde 5'i kira gelirlerinden indirim konusu yapılabilir.

Örnek olarak, 2020 takvim yılında 500.000 TL’ye satın alınan bir konutun yüzde 5’i olan 25.000 TL, iktisap tarihinden itibaren 5 yıl süreyle gider olarak dikkate alınabilir.

Bu indirim konut olarak kiraya verilen konutlardan sadece bir tanesi için uygulanabilir. İktisap bedelinin yüzde 5’i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanacak, indirilmeyen kısım gider fazlalığı sayılmayacaktır. Dolayısıyla yüzde 5’lik hesaplanan tutar diğer taşınmazların kira gelirlerinden indirilemediği gibi, gider fazlalığı sayılmadığı için diğer gelir unsurlarından da zarar olarak indirilemez ve gelecek yıllara zarar olarak da devredilemez. Kanunda bu giderin hangi sırada indirileceğine dair bir düzenleme yoktur. Dolayısıyla bu gidere ilişkin gider fazlalığı sayılmayacak kısmın nasıl hesaplanacağı belirsizdir. Ancak Maliye bu giderin yukarıda sayılan tüm giderler indirildikten sonra yapılacağı yönünde sistemi kurgulamıştır. Yani isteseniz de elektronik ortamda bu gideri önce indirip sonra yukarıdaki giderleri indirmeniz ve eğer kira geliri düşükse daha fazla zarar yaratmanız mümkün olamaz.

İşyeri olarak kiraya verilen gayrimenkuller için de yüzde 5 indirim yapılamaz.

* Sahibi bulundukları konutları kiraya verenlerin oturdukları konutun kira bedeli

Sahibi bulundukları konutları kiraya verenlerin kendilerinin kira ile oturdukları konut için ödedikleri kira bedelini, yukarıda sayılan giderlerin indirimini yaptıktan sonra kalan tutarla sınırlı olarak indirme hakkı vardır. (Yüzde 5 indirimden farklı olarak indirim sırası kanunda açıkça düzenlenmiştir.) Ödenen kiranın indirilemeyen kısmı gider fazlalığı sayılmaz, yani oturulan evin kirası daha yüksekse aşan kısım zarar olarak hem cari yılda beyana tabi ücret, serbest meslek kazancı gibi diğer gelirlerden indirilemez, hem de gelecek yıllara zarar olarak devretmez.

Kira ile oturulan konut için ödenen kira gideri sadece sahip olunan taşınmazın konut olarak kiraya verilmesi halinde indirime konu edilebilir. Bu indirim tek bir konut için yapılabilir, birden fazla konuttan kira geliri elde edilmesi halinde, diğer konutlar için indirimden yararlanılamaz. Hangi konutun kira gelirinden indirileceğini mükellefler serbestçe belirleyebilir.

Gördüğünüz gibi sadece iki çeşit gider (iktisap bedelinin yüzde 5’i ile sınırlı indirim ile oturulan konuta ödenen kira) nedeniyle zarar oluşamaz. Bunun dışındaki tüm gerçek giderler zarara sebebiyet verebilir. Örneğin taşınmaz alımı için kullanılan banka kredisinin faizi zarara neden olabilir veya diğer giderler dolayıyla oluşan zararı büyütebilir.

Bir gelir unsurunda oluşan zararın diğer gelir unsurlarından indirilmesi veya gelecek yıla devretmesi imkânı…

Prensip olarak, gelir vergisi beyannamesinde tüm gelir unsurları toplanır, birinden doğan zarar, diğer gelir unsurlarından indirilerek matrah saptanır. Örneğin ticari veya serbest meslek kazancından kaynaklanan zararlar kira veya menkul sermaye iradından indirilir. Aynı şekilde, kiradan doğan zararlar da ücret veya diğer beyana tabi gelirlerden indirim konusu yapılır.

Bu kuralın bazı istisnalar vardır. Örneğin diğer kazanç ve iratlara (değer artış kazançları ile arızi kazançlara) ilişkin tüm zararlar, menkul ve gayrimenkul sermaye iratlarında gider fazlalığından doğmayan zararlar (örneğin oturulan konuta ilişkin kira giderleri ile yüzde 5 iktisap bedeli indirim fazlaları) ve Kanunda yazılı şekilde tevsik edilemeyen yurt dışı faaliyet zararları ile Türkiye’de gelir vergisinden istisna edilen yurt dışı kazançlarla ilgili yurt dışı zararlar indirime konu edilemez.

"Diğer kazanç ve iratlar" unsurundan doğan zararlar, diğer gelir unsurlarından indirilemez, ancak diğer kazanç ve iratlar gurubu için gelir topluca (birlikte) hesaplanır, yani bir işlemden doğan zarar diğerinin kârından mahsup edilebilir. Örneğin taşınmaz satışından doğan zarar, beyana tabi menkul kıymet satışından elde edilen gelirden indirilebilir.

2020 yılında elde edilen ve yıllık gayrisafi tutarı (kümülatif ücret matrahı) 600 bin TL’yi aşan ücret gelirleri için (tek işverenden elde edilmiş olsa bile) yılık gelir vergisi beyannamesi verileceğinden, beyanname üzerinde yapılabilecek eğitim ve sağlık harcamaları, bağış ve yardımlar ile şahıs sigorta primlerinin indirimi kadar, diğer gelir unsurlarından doğan zararların mahsup imkânı da önemlidir. Özellikle tek işverenden elde edilen ücretlere vergi tarifesi tam uygulandığı için, ücretlilerin bu indirimler ve zarar mahsubundan yararlanmaları halinde iade alınabilecek vergi miktarı daha yüksek çıkabilecektir. Birden fazla işverenden ücret aldığı için beyanname veren ücretlilerde, eğer birinciden sonraki işverenler vergi kesintisini tarifeyi sıfırdan başlatarak yapmışlarsa, artan oranlılık sebebiyle bu indirimlerin etkisi tek işverende olduğu kadar hissedilmeyebilir.

Tabii ki bu indirimler sadece ücret gelirlerinden değil, beyanname ile beyanı gereken tüm gelir unsurlarından yapılabilecektir. Ücretleri vurgulamamızın nedeni onların ilk kez bu yıl yaygın olarak beyanname verecek olmalarıdır.

Beyannamede indirim konusu yapılabilecek konularla ilgili yazdığım ve yazı sonundaki linklerden ulaşılabilecek yazılarda yer verdiğim bilgiler, özellikle ücretliler gibi yeni mükellef olanlara vergi stratejilerini belirlemede umarım yardımcı olur.

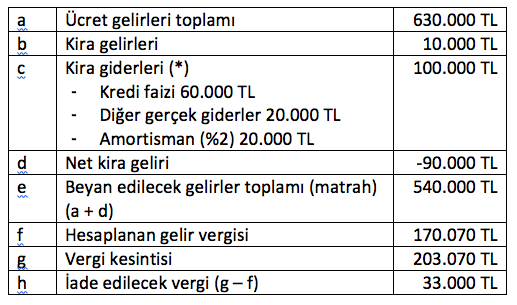

Örnek

Bay (A) 2020 yılında tek işverenden kümülatif ücret matrahı 630.000 TL olan ücret geliri elde etmiştir. Ücret gelirinden 203.070 TL vergi kesintisi yapılmıştır. Bay (A) 2020 yılı başında 1 milyon TL’ye bir konut satın almıştır. Konut alımı için kullandığı kredi nedeniyle 2020 yılı için 60.000 TL faiz ödemiştir. Ayrıca boya, emlak vergisi ve sigorta için toplam 20.000 TL masraf yapmıştır. Konutu aynı yılın Kasım ayında aylık 5.000 TL kiraya vermiş ve 1 yıllık kirayı peşin tahsil etmiştir. Buna göre, tahsil edilen kiranın 10.000 TL’si 2020 yılına ilişkindir. Bay (A) oturduğu konut için de 2020 yılında aylık 4.000 TL kira ödemiştir.

Bay (A)’nın 2020 yılında elde ettiği gelirler 180 bin TL’yi geçtiği için 6. 600 TL’lik konut kira istisnasından yararlanılamaz. Bay (A) tüm kira gelirini beyan etmek zorundadır. Ücret gelirleri de yıllık 600 bin TL’yi aştığından beyan edilmesi zorunludur.

Bay (A)’nın beyanı şöyle olacaktır:

(*) Kira gelirlerinde, zarara sebebiyet verebilen indirimlerden sonra, pozitif kira geliri kalmadığı ve kira gelirinde zarar oluştuğu için, mükellef aldığı konutun yüzde 5 iktisap bedeli olan 50.000.-TL ile oturduğu konut için ödediği 8.000.-TL konut kirasının indirimini yapamamıştır. Buna rağmen diğer giderler nedeniyle oluşan zarar, beyan edilen ücret gelirinden indirilmiş ve sonuçta 33.000.-TL iade edilecek vergi çıkmıştır.

Bay (A)’nın sağlık harcaması, özel sigorta primi ve bağış gibi indirimleri olsaydı, daha fazla vergi iadesi alması mümkün olabilecekti.

- 2020 yılı başından geçerli ücret gelirlerine ilişkin yeni vergileme esasları

- Sanatçı vergilemesinde radikal değişiklik

- Sporcuların avantajlı vergileme rejimi yeni sözleşmeler için bitti, bakalım uygulanabilecek mi?

-Artık hakemler de vergi ödüyor

- Gelir vergisi beyannamesinde eğitim ve sağlık harcamalarının matrahtan indirilmesi imkânı

- Gelir vergisi beyannamesinde hayat ve şahıs sigortası primlerinin indirim imkânı

- Gelir vergisi beyannamesinde bağış ve yardım indirimi imkânı

Yazarın Diğer Yazıları

İştirak hissesi satışında uygulanan kurumlar vergisi istisnasının oranı Cumhurbaşkanı kararı ile yüzde 75’ten yüzde 50’ye düşürüldü

Taşınmazlarla diğer varlıkların satışında uygulanan istisna, koşullar ve oran yönünden aynı olmalı...

Yemek kartları ile ilgili yanlışta yargı kararına rağmen ısrar ediliyor!

Yemek kartı/çeki/kuponu gibi araçlarla sadece yemek hizmeti alınabilir. Bunların market ve benzeri yerlerde amaç dışında kullanılması halinde işverenlere yaptırım uygulanması hukuka aykırı olacaktır

Sermayeye eklenmiş olan öz sermaye enflasyon farkları tasfiye halinde vergilendirilebilir mi?

Sermaye azaltımına ilişkin düzenleme tasfiyede uygulanamaz!

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle