Kamuya olan çeşitli borçların yeniden yapılandırılmasını da içeren torba kanun 17 Kasım tarihli Resmi Gazete'de yayımlandı. Meclis görüşmeleri sırasında yapılandırma kapsamına 500 milyar TL'lik borcun girdiği söylendi. Bugüne kadarki en büyük borç yapılandırması olacak.

Sosyal Sigortalar Kurumu yapılandırma genelgesini çıkardı. Hazine ve Maliye Bakanlığı'nın da tebliğini kısa bir süre içinde yayımlaması bekleniyor. Yapılandırmadan yararlanmak için yılsonuna kadar başvuruda bulunmak gerekiyor. Her iki kurum da başvuruları almaya başladı.

Vergi borcu için yapılandırmadan yararlanacaklara tavsiyem tebliğin yayımlanmasını beklemeleri, çünkü bu defa sadece kesinleşmiş borçlarla sınırlı bir yapılandırma imkânı getirildiği için Bakanlığın yapacağı açıklamalar önemli.

Bugün vergi borçlarının yapılandırılması ile ilgili birkaç noktayı değerlendireceğim. Hazine ve Maliye Bakanlığı'na bağlı vergi dairelerine olan borçlarla sınırlı olacak açıklamalarım.

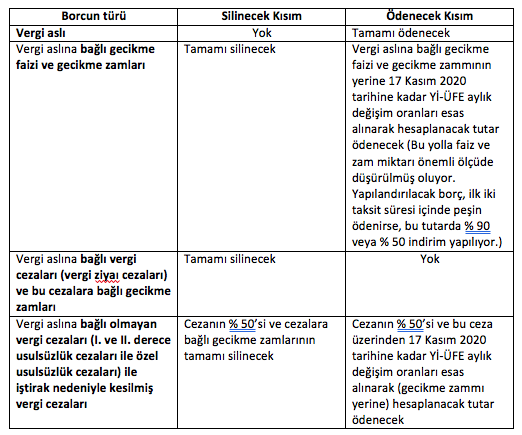

Önce vergi borçlarının nasıl yapılandırılacağını, borçların ne kadarının silineceğini ve ne kadarının ödeneceğini kısaca hatırlayalım.

Not: Yİ-ÜFE aylık değişim oranları, TÜİK'in her ay için belirlediği 31/12/2004 tarihine kadar TEFE aylık değişim oranlarını, 1/1/2005 tarihinden itibaren ÜFE aylık değişim oranlarını, 1/1/2014 tarihinden itibaren Yİ-ÜFE aylık değişim oranlarını, 1/11/2016 tarihinden itibaren ise aylık %0,35 oranını (bu Kanunun yayımlandığı ay dâhil) ifade ediyor.

Vergide hangi borçlar yapılandıracak?

Yani hangi borçlar yapılandırma kapsamına giriyor? Bunun cevabı hem borcun ilgili olduğu döneme hem de ne zaman kesinleştiğine bağlı.

Kanun kapsama giren borçları üçe ayırarak belirlemiş.

Beyana dayanan vergilerde 31/8/2020 tarihinden (bu tarih dâhil) önceki dönemlere ve bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları kapsama giriyor.

Örneğin Temmuz/2020 dönemi KDV beyannamesi kapsama giriyor, ancak Ağustos/2020 dönemi KDV beyannamesini verme süreleri Eylül/2020 ayına rastladığından Eylül dönemi kapsama girmiyor.

Dönem olarak kanun kapsamına giren ancak mücbir sebep ilan edilmesi nedeniyle ödeme vadeleri 2020 yılının Ekim, Kasım veya Aralık aylarına ertelenen muhtasar ve KDV borçları yapılandırma dışında bırakıldı.

Kanun ayrıca 2020 yılına ilişkin olarak 31/8/2020 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamlarının kapsama girdiğini ifade ediyor. Bu kapsama beyannameye dayanmayan vergi borçlarının girdiği anlaşılıyor. Bunlar motorlu taşıtlar vergisi ve yıllık harçları gibi borçlar…

Son olarak, 31/8/2020 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları yapılandırma kapsamına giriyor.

Tabii ki borcun vergilendirme dönemi, tahakkuk veya tespit tarihi itibariyle kapsama girmesi yetmiyor, bir de kanunun yayımlandığı 17 Kasım 2020 tarihi itibariyle kesinleşmiş olması gerekiyor. Bazılarının söylediği gibi borcun 31 Ağustos itibariyle kesinleşmiş olması şart değil.

Son olarak, 17 Kasım tarihinden önce veya bu tarihte kesinleşmiş olduğu halde borcun 17 Kasım itibariyle ödenmemiş veya ödeme vadesi geçmemiş olması gerekiyor.

Yapılandırmadan yararlanabilmek için kanunda belirtilen şartların yanı sıra dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması da şart. Kapsama sadece kesinleşmiş borçlar girdiği için burada bahsedilen davalar borçluların takip ve tahsilat işlemleri için açtıkları davalar. Yani tarhiyata ilişkin devam eden davalar kastedilmiyor.

Örneğin ödeme emri veya haciz işlemine karşı dava açılmışsa, kanundan yararlanabilmek için bu davalardan vazgeçilmesi gerekiyor. İhtirazi kayıtla verilen beyannameye konu ödenmemiş vergi ve gecikme zammı borçlarına ilişkin yapılandırmadan yararlanmak için de açılmış davalardan vazgeçilmesi şart.

Aman dikkat, bu düzenleme, henüz kesinleşmemiş davalarda (yani tarhiyata ilişkin devam eden uyuşmazlıklarda) davadan vazgeçerek yapılandırmadan yararlanmaya imkân vermiyor. Düzenlemeyi bu şekilde hatalı yorumlayıp davadan vazgeçmeye kalkmayın!

Matrah artırımı yeniden gündeme geldi, umarım gelişmeler matrah artırımı ile sınırlı kalmaz. En azından inceleme, tarh, uzlaşma ve dava aşamasındaki işlemlere ilişkin de düzenleme yapılır.