Yarın 4 Ağustos, 2020 yılının ilk 6 aylık dönemine ilişkin Geri Kazanım Payı (GEKAP) beyan ve ödeme süresinin son günü. Aylardır bu konuyu tartışıyoruz. Son yıllarda GEKAP kadar tartışılan başka bir düzenleme olmamıştır. Tartışmanın henüz bitmediğini düşünüyorum.

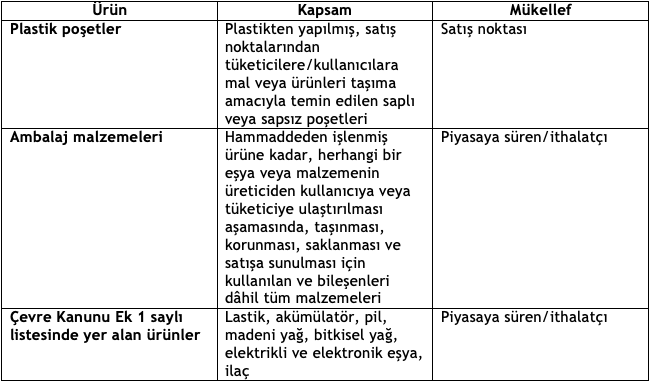

GEKAP yükümlülüğü plastik poşetler için 2019 yılında başlamıştı. Poşet başına alınan 25 kuruş hükûmetin başını bayağı ağrıtmıştı. Bazı ürünler (lastik, akümülatör, pil, madeni yağ, bitkisel yağ, elektrikli ve elektronik eşya, ilaç) ile ambalaj malzemeleri için ise yükümlülük bu yılın başında yürürlüğe girdi.

Buna göre üç tür ürün için GEKAP ödenmesi söz konusu. Bu ürünler ile mükelleflerini aşağıdaki tabloda görebilirsiniz.

Bu yükümlülüğün uygulama sorunlarına girmek istemiyorum, yeterince karışık ve taraflar aylardır zaten teknik sorunlarla başa çıkmaya çalışıyor. Özellikle ambalaj malzemelerinde düzenleme hem çok karışık hem de çok sayıda sektörü ilgilendiriyor. İşletme yönetimi ve vergi beyanları için gerekli olmayan takip sistemi bu yükümlülük için gerekli. Mevcut ERP'ler bu takibe uygun değil.

Deneyimlerime göre, bu kadar geniş bir mükellef kitlesini hedef alan bir yükümlülüğün başarılı olma ihtimali çok düşüktür. Bu nedenle ya ÖTV'de olduğu gibi sınırlı bir mükellef kitlesi hedeflenerek ithalatçı ve üreticilerden bu yükümlülük alınacak ya da poşette olduğu gibi yükümlülük nihai tüketicilerden satış noktasında tahsil edilecek.

Çevre vergilerinin ana ilkesini "kirleten öder" şeklinde ifade edebiliriz. Bizde GEKAP "vergi" olarak değil son yıllarda sayısı hızla artan "pay" olarak düzenlendi. Amaç, çevreyi kirletme potansiyeli olan ürünlerden katkı payı almak. Her ne kadar "pay" olarak alınsa da bütçeye gelir kaydedileceği için belli bir amaca yönelik harcanması mümkün olmasa da temennimiz çevreyi kirleten ürünlerin geri kazanımını desteklemek için bütçeden yeterince kaynak ayrılmasına vesile olması.

Normalde bu yükümlülüğün kirletenden alınması gerekir, nitekim poşette satıcı bunu kullanandan tahsil edip devlete yatırıyor. Oysa poşet dışındaki ürünlerde kirletenden değil üreten veya piyasaya sürenden alınıyor bu yükümlülük. Ancak bu ürünlerde de ödenen bedel fiyat mekanizması yoluyla satılan ürün bedelinin içinde nihai tüketiciye yansıtılacaktır.

Vergi olmadığı halde tahsilatı Hazine ve Maliye Bakanlığı yapıyor. Çevre Bakanlığı'nın altyapısı olmadığı için bunu anlayabiliyorum. Ancak mevzuat düzenlemesi konusunda söz konusu Bakanlığın deneyimli olmadığını gördük. Maliye Bakanlığı tahsilata ilaveten bu konuda da destek vermeli.

GEKAP'ın alınma gerekçesine sanırım kimse karşı çıkmaz, ancak doğru kişilerden ve doğru bir şekilde alınmadığına yönelik ciddi tepkiler ve eleştiriler var.

Temmuz ayında Türkiye Odalar ve Borsalar Birliği Başkanı M. Rifat Hisarcıklıoğlu; Sanayi ve Teknoloji Bakanlığı Bakan Yardımcıları Hasan Büyükdere ve Çetin Ali Dönmez ile Çevre ve Şehircilik Bakanlığı Bakan Yardımcısı Prof. Dr. Mehmet Emin Birpınar'ın da katılımıyla düzenlenen Geri Kazanım Katılım Payı istişare toplantısına katıldı. Toplantıda GEKAP sürecine ilişkin yaşanan sorun ve talepler ilgili Bakanlıklara iletildi.

Hisarcıklıoğlu uygulamanın 2021 yılına bırakılması gerektiğini ve bunu hayati önemde gördüklerini söyledi. Ancak ne yazık ki bu erteleme gerçekleşmedi. Ekimde Meclis'in açılması ile birlikte yılın ikinci yarısı için erteleme talepleri yeniden gündeme gelecektir.

Bu konudaki piyasa beklentileri ile konuyu bitirelim:

- Bu yıl 6 ay olan ve gelecek yıldan itibaren 3 aya indirilecek beyan dönemi yıl olarak değiştirilmelidir.

- Ambalaj malzemelerinde GEKAP, piyasaya sürenler yerine, üreticilerden alınmalıdır. Bu değişiklik mükellef sayısını azaltacak ve süreci basitleştirecektir. (GEKAP'ın poşette olduğu gibi kapsama giren diğer ürünler için de satış noktalarında tahsil edilmesi alternatifinin de değerlendirilmesi gerektiğini düşünüyorum.)

- Mevcut uygulama maliyetlerde önemli/hissedilir bir artışa sebebiyet verecektir. Enflasyonist bir ortamda nihai tüketiciye satış aşamasından önce bu yükümlülüğü almak enflasyonu artıracaktır. Bu nedenle en azından 1 yıl ertelenmesi iyi olacaktı. İçinde bulunduğumuz ekonomik durgunluk ve koronavirüs salgını nedeniyle de bu gerekliydi.

- Depozito sistemi uygulayan, piyasaya süren/ithalatçıların depozitolu olarak piyasaya sürdükleri ürünler için depozito uygulanan miktar açısından GEKAP uygulanmıyor. Depozito sistemi gelecek yıl uygulamaya konulacak, halen depozito sistemine geçebilecek firmalar uygulamaya gelecek yıl geçileceği bu yıl GEKAP ödemek zorunda kalacaklar. GEKAP ve depozito uygulaması eş zamanlı olarak başlatılmalı idi. Bu nedenle de GEKAP'ın en azından 1 yıl ertelenmesi gerekliydi.

- Mevcut düzenlemeye göre yüzde 100 geri dönüştürülmüş hammaddeden üretilmiş ürünler için de GEKAP bedeli ödemek gerekiyor. Bu yaklaşım değiştirilmelidir.

- Çevre Bakanlığı bakan onayı ile uygulama usul ve esaslarını belirleyip web sayfasından duyuruyor. Bu esasların düzenleyici işlem olmadığını ileri sürüyor. Bir ürünün kapsama girip girmediğini belirleyen böyle bir açıklama (!) tartışmasız düzenleme niteliğindedir ve Resmi Gazete'de yayımlanarak kamuoyuna duyurulmalıdır.

- Çevre Kanununda öngörülen ceza sistemi GEKAP için uygun değildir. Bazı danışmanların korkuttuğu gibi yanlış ve yanıltıcı bilgi verenlerin, altı aydan bir yıla kadar hapis cezası ile cezalandırılacağı yorumları ürkütücüdür. Ölçülülük ilkesi göz ününde bulundurularak idari para cezası ile sınırlı bir cezalandırma sistemi benimsenmelidir.

- GEKAP bedelleri düşürülmeli, ambalaj malzemelerinde yükümlülüğün hesaplama kriterleri gözden geçirilmelidir.

- GEKAP bedelleri KDV'den istisna edilmelidir.

- Geri dönüşüm altyapısını kurmuş sektörlere muafiyet tanınmalıdır.