Önce 2020 yılında vergi gelirlerinin performansını değerlendirelim.

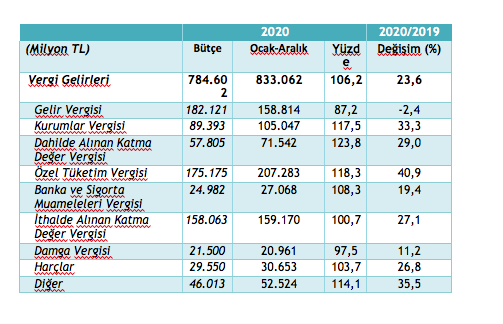

2020 bütçesinde vergi gelirlerinin 2019'a nazaran yüzde 16,4 oranında artması hedeflenmişti. Aşağıdaki tabloda artış oranının, hedefin üzerinde ve yüzde 23,6 olarak gerçekleştiğini görüyoruz. Ekonomik kriz ve pandemi ortamında gerçekleşen bu oran gerçekten çok iyi. Vergi gelirlerinde hedef yüzde 106 oranında gerçekleştirilmiş bulunuyor.

Merkezi yönetim bütçesi 2019 yılı Ocak-Aralık döneminde 124 milyar 747 milyon TL açık vermiş iken 2020 yılı Ocak-Aralık döneminde 172 milyar 743 milyon TL açık verdi. Vergi gelirlerindeki performans bütçe açığının artmasını engelleyemedi. Bunda faiz giderlerindeki yüzde 34 artışın etkisi büyük. Bütçe giderleri toplamda yüzde 20,2 artarken, vergi dışı gelirler yüzde 3,9 azalınca ve bütçe gelirlerindeki artış yüzde 17,6'da kalınca bütçe açığının artış oranı yüzde 38,5 olarak gerçekleşti. Bütçe açığının, program hedefi olan 239 milyar liranın altında kaldığı, bunun bir başarı yolundaki ifadeler, bütçe hedefine göre açığın yüzde 38,5 oranında artmış olduğu gerçeğini gizleyemez. Zaten böyle bir ortamda bütçe açığının artmış olması normaldir.

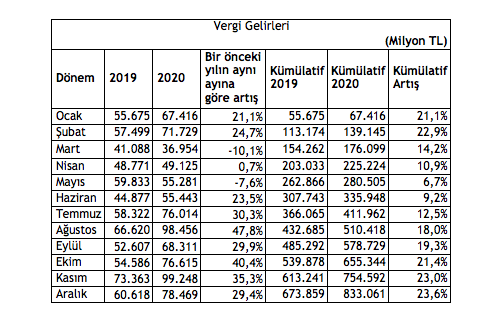

Aslında 2020 yılına vergi gelirleri açısından çok iyi başlamıştık. İlk iki ayda yüzde 20'yi aşan artışlar gerçekleştirilmişti. İyi başlayan bu süreç pandemi sebebiyle izleyen 3 ay tersine döndü, sonra yılın ikinci yarısındaki gerçekleşmelerle bu performans sağlanabildi. Aşağıdaki ilk tabloda toplam vergi gelirlerinin 2020 yılında önceki yıla göre artış performansını, ikinci tabloda ise vergi gelirlerindeki gerçekleşmelerin vergi türleri itibariyle dağılımını görüyoruz.

Sonuçların daha iyi anlaşılabilmesi için önce bir uyarıda bulunmak isterim. Vergi gelirlerinde gerçekleşen rakamlar, bütçe gerçekleşmelerini ifade eder ve tahakkuk rakamlarına karşılık gelir. Yani gerçekleşen rakamların tahsil edildiği anlamına gelmez. Tahakkuk eden vergilerde ciddi bir tahsilat sorunu olduğunu, tahsilat oranlarını düştüğünü biliyoruz. Bunu hazine nakit dengesi açığı da gösteriyor…

Hazine ve Maliye Bakanlığı'nın açıkladığı nakit gerçekleşmelerine göre, 2019 yılında 130,1 milyar TL açık veren hazine nakit dengesi 2020 yılında 181,8 milyar TL açık verdi. Aralık ayında açık 46,7 milyar TL olarak gerçekleşti.

Vergi gelirlerinde 2020 yılı ikinci yarısında gerçekleşen artışlar, esas itibariyle dâhilde ve ithalde alınan KDV, ÖTV, kurumlar vergisi, harçlar ve BSMV'den kaynaklanıyor. Göze çarpan hususlar şunlar:

- Dâhilde ve ithalde alınan KDV'ler yüzde 30'a yakın oranda artmış.

- ÖTV yine başı çekmiş, yüzde 40'ı aşan bir artış gerçekleşmiş.

- Harçlarda da yüzde 30'a ulaşan bir artış var.

- BSMV artışı yüzde 20 civarında, bunda bankaların işlem ücretlerinde yaptıkları artışlar ile yılın ikinci yarısında yaşanan kredi genişlemesinin etkisi olduğunu söyleyebiliriz.

- Kurumlar vergisinde gerçekleşen yüzde 33'ün üzerindeki artış şaşırtıcı. Kriz döneminde böyle bir performansı kimse beklemiyordu.

Kurumlar vergisini biraz açalım. Bütçede kurumlar vergisi rakamı içinde kurum geçici vergisi de sınıflandırılır. Bu nedenle kurumlar vergisi gerçekleşmeleri esas itibariyle cari yılın performansını gösterir. Çünkü genellikle hedefin yüzde 95'inden fazlasını geçici vergi oluşturur. 2020 bütçesinde kurumlar vergisi hedefi 89 milyar TL olarak tahmin edilmişti. Bunun yüzde 96'sı geçici vergiden oluşuyordu. Gerçekleşme 105 milyar TL'ye ulaştı ve bunun neredeyse tamamı geçici vergiden oluştu. Kurumlar vergisi – 268 milyon seviyesinde gerçekleşti, anlaşılan iadeler tahakkukun üzerinde.

Geçici vergideki bu artışın döviz cinsinden varlıkların yarattığı kur farklarından kaynaklandığını sanıyorum. Bazı kurumlar döviz cinsinden kredilerin doğurduğu kur farkı zararlarından dolayı iflas noktasına gelmişken, bazı kurumların döviz cinsinden varlıkları nedeniyle kur farkı geliri elde etmeleri enteresan.

- Gelir vergisine gelince, 2020 bütçesinde gelir vergisi hedefi 182 milyar TL olarak belirlenmişti. Bunun genellikle yüzde 5'i beyana dayanan gelir vergisinden, yüzde 90'ı da vergi kesintilerinden (stopajlardan) oluşur. 2020 bütçesinde gelir vergisinin yüzde 5'inin beyandan, yüzde 93'ünün ise stopajlardan oluşması öngörülmüştü. Oran açısından bir sürpriz yaşanmadı, çünkü gerçekleşen tutarın yüzde 5'i beyannamelerden, yüzde 93'ü de stopajlardan kaynaklanıyor. Bu yıl gelir vergisinde sorun gerçekleşme oranının düşük kalması... Gelir vergisinde gerçekleşme 159 milyar TL seviyesinde kaldı, yani hedefin ancak yüzde 87'si gerçekleştirilebildi. Önceki yıla göre yüzde 2,4 azalış söz konusu. Cari yıl performansının düşük olmasını yaşanan kriz açıklıyor.

- Önceki yıla göre yüzde 35,5 oranında artış gerçekleşen "diğer" kaleminin içinde gümrük, veraset, motorlu taşıtlar, şans oyunları, özel iletişim ve dijital hizmet vergileri yer alıyor.

2020 yılında vergi gelirlerinde gerçekleşen bu artışın ekonomideki olumlu gelişmelerden kaynaklandığını söylemek doğru olmaz. Artışların farklı nedenleri bulunmakla birlikte öne çıkan nedenlerin; enflasyon, kur artışı ve yılın ikinci yarısında yaşanan kredi genişlemesi olduğunu düşünüyorum. Kredi genişlemesinin etkisiyle başta taşıt ve gayrimenkul alımlarında yaşanan artışlar KDV, ÖTV ve harç tahsilatını artırmış görünüyor. BSMV artışını da bu durum etkilemiş olabilir.

2021'de ne olabilir?

Yukarıda ortaya koymaya çalıştığım bütçe gerçekleşmeleri ve hazine nakit dengesinden hareketle, vergi gelirlerinde 2020'de sağlanan başarının 2021 yılında gerçekleştirilmesini mümkün görmüyorum. 2021 hem kamu hem de özel sektör için gerçekten zor bir yıl olacak!

2021 yılında hem vergilerde hedeflenen miktarlarda gerçekleşme sağlanamayacağını, hem de tahakkuk eden vergilerin ödenemeyeceğini, zaten düşük olan tahsilat oranlarının daha da düşeceğini tahmin ediyorum.

2021'in vergiler açısından pek parlak geçmeyeceğini zaten 2021 bütçesi itiraf ediyor. 2021 bütçesine göre vergi gelirlerinde beklenen artış sadece yüzde 11 civarında. 2020'de 833 milyar TL olarak gerçekleşen vergi gelirleri 2021'de 922,7 milyar TL olarak hedeflenmiş bulunuyor. Bu hedefin bile gerçekleştirilmesi mevcut şartlarda çok zor. Bu nedenle 2021 yılı bence öncelikle kamu harcamalarında tasarruf yılı olmalı…

Yapılandırma taksitleri düzenli ödenirse bir miktar rahatlama sağlayabilir.

2020 yılında kullanılan kredilerin 2021 yılı taksitlerinin ödenmesinde de aksaklıklar yaşanacağını tahmin ediyorum. Ödenemeyen kredi taksitleri şirketler kadar bankaları da zorlayacaktır.

2021'de yeni vergi getirilir mi?

Bu tabloya bakılarak, çok acil yeni vergiler getirilmesinin düşünüldüğü tahmin edilebilir. Maliyenin bunu düşünmesi normal, ancak yeni vergilerin ihdası, düşünüldüğü kadar kolay değil. Kolay olsaydı, çoktan çıkarılırdı! Çünkü bu vergileri kimin ödeyebileceği, kimin yeni vergi ödeme gücü bulunduğu, cevaplandırılması zor bir soru…

Kurumlara yönelik yeni vergilemeyi doğru bulmuyorum. Çünkü kurumların borç yükü çok fazla ve öz kaynakları da eridi. Zaten bu sebeple sermaye kaybı ve borca batıklık hesaplamalarında kolaylıklar getirilmedi mi?

Üstelik bazı sektörlerin durumu çok sıkıntılı, 2021'de normalleşme gerçekleşmezse korkarım pek çok işletme bir daha hiç açılamayabilir.

70 milyar TL seviyesinde yeni kaynak için çalışıldığı yolunda dedikodular dolaşıyor. Eğer söylenenler doğruysa, aşağıdaki uyarıları yapmak istiyorum:

- Kurumların vergi yükünü artırmak mevcut ortamda asla düşünülmemelidir.

- Gelir vergisi zaten yakın zamanda 5 puan artırıldı. En üst dilim için geçerli oran yüzde 40'a çıktı, daha fazla bir artış imkânı bence kalmadı. Bundan sonraki artışlar kayıt dışılığı artıracaktır. 2021'de ücret gelirlerinin beyanı ile birlikte gelir vergisinde bir miktar artış yaşanabilir.

- KDV'de genel oranda bir artış beklemiyorum. Böyle bir artış, dolaylı vergilerin payı yüksek olduğu için adaletsiz olduğu söylenen ve bu nedenle eleştirilen vergi sistemimizi daha da adaletiz hale getirecektir. Ancak kısa sürede sonuç verdiği için bu tür düzenlemelerin yapılmasına maalesef tanık oluyoruz. Umarım bu şekilde bir düzenleme yapılmaz, yapılırsa da çok kısa bir süre için uygulanır.

- Genel oran dışındaki indirimli KDV oranlarının gözden geçirileceği, bazı istisnaların kaldırılacağı, indirimli orana tabi bazı mal ve hizmetlerde ise indirimli oran uygulamasına son verileceği zaten söyleniyordu. Bu konularda bir düzenleme yapılırsa sürpriz olmaz.

- İşlem vergilerinde (harçlar vs.) bir artış düşünülebilir.

- Emlak vergisinde genel bir artış beklemiyorum, çünkü bu ortamda böyle bir artış çok büyük tepkilere yol açar. Ancak beklenen sonucu vermeyeceği anlaşılan ve Anayasaya aykırı yönleri olduğu için iptal tehdidi altında bulunan değerli konut vergisi gözden geçirilerek tabanı genişletilebilir. Bence emlak vergisi içinde bir düzenleme daha isabetli olacaktır.

- Çok tartışılmakla birlikte genel ve yaygın bir servet vergisi beklemiyorum. Ancak dövizli mevduatı TL'ye yönlendirmek için bir vergi baskısı gündeme gelebilir.

- Geçici bir süre için gayrimenkulün güncel değerle değerlenmesine imkân verilerek kayda alınacak değer artışları üzerinden düşük oranlı bir vergileme yapılabilir.

- Yurt dışı iştirak kazancı, şube kazancı ve değer artış kazançları ile tasfiye kazançlarının, düşük bir vergileme karşılığında istisna edilerek Türkiye'ye getirilmesi teşvik edilebilir.

- Son olarak söylemek isterim ki, her ne düzenleme yapılacak olursa olsun gönüllülük esasından uzaklaşılmamalıdır. Bu nedenle önerim, yeni vergiler ihdas etmek yerine, bir an önce matrah artırımı dâhil geniş kapsamlı bir yapılandırma kanunu çıkarılmasıdır. Bu düzenlemeden isteyen mükellefler yararlanarak ödenmesi gereken yükümlülükleri gönüllü bir şekilde ödeyebilir. Üstelik bu ödemeler, kesinleşmiş borçların yapılandırılmasında olduğu gibi uzun vadelere yayılmayarak daha kısa süreler içinde tahsil edilebilir. Bugünkü ortamda ancak bu tür gönüllü düzenlemelerin başarı şansı olduğunu düşünüyorum.