Nabzı aylardır yavaş atan ekonomiyi canlandırabilmek için iktidarın bulduğu son yöntem: Bankaları havuç ve sopa politikasıyla kredi vermeye zorlamak.

Merkez Bankası önceki gün kredilerini yüzde 10 ile 20 arasında artıran bankaların zorunlu karşılık oranlarının yüzde 2’ye düşürüleceğini açıkladı. Yani kredilerini yüzde 10-20 arasında artıran bankalar Merkez Bankası’na daha az para yatıracak. Cebinde daha çok para kalacak. Peki kredileri yüzde 10-20 arasında artmayanlar? Onlar mevcut oranlarla devam edecek. (Mesela 1 aylık mevduatlar için yüzde 7.) Havuç işte bu.

Sopa ise bankaların Merkez Bankası’nda tuttukları zorunlu karşılıklara uygulanacak faiz oranında yapılan değişiklik. Merkez Bankası, kredileri yüzde 10-20 artan bankaların zorunlu karşılıklarına yüzde 15 faiz uygulanacağını açıkladı. Diğerlerine uygulanacak faiz? Yüzde 5. Şu anda enflasyon ne kadar? Yüzde 16 küsur. Demek ki, kredilerini yüzde 10-20 arasında artıranların parası enflasyona karşı korunurken diğerlerininki eriyecek. Bu da sopa.

İktidar neden bankalara havuç ve sopa politikası uyguluyor? Çünkü, “Bankalar kredi dağıtırsa insanlar araba, ev, cep telefonu, beyaz eşya alır, böylece ekonomi canlanır, ekonomi canlanınca AKP’ye küsen seçmen geri döner” diye düşünüyor.

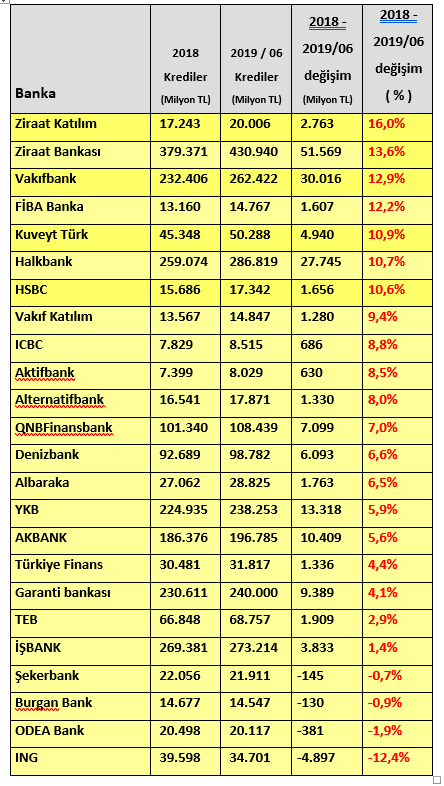

Havucu ve sopayı yiyecek, yani kredileri yüzde 10-20 arasında artan ve artmayan bankalar hangileri?

Paramedya.com yazarı Erol Taşdelen’in hazırladığı yukarıdaki tabloya bakınca ne görüyoruz? Kamu bankalarının ilk 6 ayda kredilerini yüzde 10-20 arasında artırdığını. Özel bankaların ise iki küçük hariç (Fiba Banka ve HSBC) reel olarak azalttığını.

Özel bankaların ebadı büyüdükçe, kredilerin artış oranı daha da azalıyor. Örneğin İş Bankası’nın kredileri yılın ilk 6 ayında, geçen yılın aynı dönemine göre sadece yüzde 1.4 artmış. Enflasyon kaçtı? Yüzde 16 küsur. Yani İş Bankası’nın kredileri bu yılın ilk 6 ayında aslında reel olarak gerilemiş. Garanti, Yapı Kredi gibi büyüklerde de durum farklı değil…

Bankalar neden kredi vermiyor? “Faiz lobisi”nin adamları oldukları ya da “İngiliz derin devleti”nin emrinde oldukları için mi?

Eğer böyleyse, yani bankalar pekala bol keseden kredi dağıtabilecek durumdayken “domuzluğuna” dağıtmıyorsa, havuç-sopa politikası işe yarayabilir. Ama öyle mi?

Gerçekler: Bankalar kredileri kesti, çünkü;

a) Paraları yok

b) Batık kredilerin patlamasından korkuyorlar.

AKP’nin özlemle hatırladığı “eski, güzel günlerde”, yani bankaların her önüne gelen kredi verdiği, vatandaşın mortgage’le ev almak için İstanbul’un ücra semtlerine akın ettiği, ekonominin inşaata dayalı olarak büyüdüğü, vatandaşın “Osmanlı’nın küllerinden yeniden doğduğu” düşüncesiyle sandıkları AKP oylarıyla doldurduğu o “altın çağda”, işler başka türlüydü. Dünyadan Türkiye’ye para yağıyordu. Aracılığı da bankalar yapıyordu.

Mekanizma şöyleydi: Amerika, Japonya ve Avrupa’da faizler eksiye düştüğü için kendi evinde para kazanamaz hale gelen küresel sermaye çareyi Türkiye gibi gelişmekte olan ülkelerdeki tüketiciyi fonlamakta bulmuştu. Türkiye’nin faizi Amerika’dan, Japonya’dan çok daha yüksekti. İtibarı (Yani kredi notu) da fena değildi.

O günlerde Türk bankaları, Londra, New York gibi küresel finans merkezlerinden kepçeyle “toptan” para alıyor (Yani sendikasyon kredileriyle borçlanıyor), getirip yurt dışında vatandaşa, şirketlere dağıtıyordu. Krediyi alan vatandaş da İstanbul’un ücra semtlerine konut almaya koşuyordu. AKP’nin “ekonomik mucizesinin” arkasında işte bu mekanizma vardı.

Köprülerin altından çok sular aktı. Her şeyden önce Amerika’da faizler tekrar yükseldi. Daha önemlisi Türkiye, “yıldız ülke” klasmanından “riskli ülke” klasmanına düştü. Ve musluğun suyu kurudu. Türk bankaları artık eskisinden daha yüksek faiz oranlarıyla borçlanıyor. Bulabildiği para da azaldı. Yani ortada kredi olarak dağıtabileceği kaynak yok.

Öbür yandan batık krediler de patladı. Tamam, “tahsili gecikmiş krediler”in oranı hâlâ çok yüksek değil ama “yakın izlemedeki”, batığa dönme ihtimali çok yüksek kredilerde patlama var. “Grup 2” olarak adlandırılan bu kredilerin oranı İş Bankası’nda Nisan, Mayıs, Haziran’da yüzde 13.5’e dayandı. Yapı Kredi’de yüzde 11.2'ye yükseldi.

Bankalar “Faiz lobisinin” ya da “İngiliz derin devletinin” adamı olduklarından değil, musluğun suyu kuruduğu için kredi dağıtamıyor. Böyleyken “döve döve” kredi vermeye zorlamak? İşe yaramayacağını göreceğiz.