Bugün T. C. Merkez Bankasının politika faizi açıklanacak. İktidarın üst katları faizin düşmesini istiyor, çünkü düşük faiz ile istihdamın ve üretimin ve haliyle oylarının artacağını düşünüyor. Ancak faiz düşerse, yerliler ve yabancılar TL’den kaçabilir. Bu, döviz kuru artışı getirir, istenmez.

Faiz, enflasyona göre yeterince yüksek diyenler var.

1) Bunlar hesaplarını TÜİK tüketici enflasyonuna göre yapıyorlar. Hep açıklayageldik ki, TÜİK enflasyonu oldukça aşağı sapmalıdır.

2) Bunlar ayrıca, mevduat, para fonları, yerli borçlanma senetleri gibi TL talebi yönünden bakınca vergiyi (stopajı) dikkate almıyor. Yüzde 17,5 stopaj ile faizin getirisi düşük, hatta eksi kalabiliyor.

3) Diğer yandan faizi enfasyonla birlikte yukarı iten risk unsurları var. İktidarın üst katları yargı yoluyla ve yanlış kararlarıyla ülkenin istikrarını ve riskini yükseltiyor.

Bu yazıda Türkiye’nin enflasyonu düşürmede son yıllarda başarısız kaldığını karşılaştırmalı olarak açıklamaya çalışıyorum. Birinci karşılaştırmayı çok kısaca enflasyon hedefleri ile yapıyorum. İkinci karşılaştırmayı ise enflasyonu düşürme süresi bağlamında İsrail ve Arjantin ile yapıyorum.

Enflasyon hedeflerine göre başarısızlık

Cumhurbaşkanı Erdoğan, Türkiye Büyük Millet Meclisi'nin 1 Ekim 2025’te açılışında şöyle dedi;

“Enflasyonu, bu yılın sonunda yüzde 30'un altına, 2026 yılında ise yüzde 20'nin altına indirmeyi planlıyoruz.” Enflasyonu planlayarak indirebiliyorsak, neden bugüne kadar bekledik?

Bu gibi sözleri yıllardır ve yıllardır duyuyoruz. Daha bir yıl önce, Eylül 2024’te açıklanan Orta Vadeli Programda (OVP) enflasyonun 2025 sonunda yüzde 17,5 olması hedeflenmişti. Birbuçuk ay önce açıklanan OVP’de ise aynı enflasyon hedefi yüzde 28,5’e çıkarıldı.

Şimdi Erdoğan yüzde 30 diyor. Yapılan anketlere göre bu da gerçekleşmeyecek. TÜİK’in sapmalı tüketici enflasyonuna göre beklenti oluşturan Piyasa Katılımcıları anketine göre, yıl sonu için beklenen tüketici enflasyonu yüzde 31,77. Koç Üniversitesi anketine göre beklenti yüzde 60.

Koç Üniversitesi anketinde beklenti yüksek, çünkü algılanan enflasyon çok yüksek. Ekim ayındaki ankete göre, son 12 aylık enflasyon algısı (Koç Üniversitesine göre hissiyatı) yüzde 68. Bu enflasyon algısı istatistiğini daha geniş örneklem ile TÜİK de derliyor, ancak sonucu açıklamıyor.

Nereden bakarsak bakalım, açıklanan hedeflere göre enflasyon hep yüksek kalıyor. Bu, uygulanan politikaların ve/veya uygulayanlarn, en üst kattan başlayarak, başarısız olduğu anlamına gelir.

Şöyle açıklamalar oluyor; “Türkiye’de enflasyon istendiği veya hedeflendiği gibi düşmüyor ama çok yavaş da olsa düşüyor. Buna da şükür.” Bu açıklama, Türkiye’nin enflasyonu düşürmede başarısız olduğunu kabul etmek ve yüksek enflasyona teslim olmak demektir.

Önemli bir sonuç da şudur; enflasyonun hedeflerin üstünde kalmasının bedelini ücretliler, emekliler gibi sabit gelirliler ödüyor. Çünkü enflasyonu düşürme programı, reel sabit gelirlerin düşürülmesi üzerine kuruluyor. Son yıllarda gelir dağılımının çok bozulmuş olması, yoksulluğun çok artmış olması bunun göstergeleridir.

Türkiye’de enflasyonun çok yavaş düşmesinin önemli bir başka sonucu, enflasyonun tekrar yükselme riskini arttırmasıdır.

Şimdi enflasyonu düşürme süresinin neden kısa olması gerektiğini iki örnek ile, İsrail ve Arjantin uygulamaları ile açıklamaya çalışalım.

Enflasyon iki yıla varmadan tek haneye inmeli: İsrail

Yıl 1984. İsrail’de enflasyon yüzde 400’ü aşmış ve tepe noktası yüzde 445 olmuş. Aynı yıl genel seçimler yapılıyor. İki büyük parti oyları bölüşüyorlar; soldaki İşçi Partisi yüzde 35, sağdaki Likud Partisi yüzde 32 oy alıyor. 13 küçük parti geri kalan oyları paylaşıyor.

Aynı yıl ABD’de Ronald Reagan’ın başkanlığında Cumhuriyetçi Parti iktidarda. Dışişleri Bakanı George Schultz, daha seçimler yapılmadan ABD’deki İsrailli/Yahudi iktisatçılara haber gönderiyor; “İsrail ekonomisini tartışmak üzere toplanacağız, mutlaka katılın.”

Bu iktisatçıların çoğunluğu ABD üniversitelerinde öğretim üyesi. IMF gibi uluslararası kuruluşlarda görev yapanlar da var. Toplantıya katılanlardan ve önde gelenlerden birisi Stanley Fischer. Toplantıda nelerin konuşulduğunu ve sonrasını makalesinde anlatıyor. Fischer (1995).

Schultz, kendilerini neden topladığını şöyle açıklıyor: “İsrail öyle bir bölgede ki, istikrarlı, güçlü ve caydırıcı olmak zorunda. Böyle üç haneli enflasyonla istikrarlı ve güçlü olamazsınız. Sizden İsrail’de enflasyonu kısa sürede tek haneye indirecek bir istikrar programı hazırlamanızı istiyorum.”

Schultz bir daha hatırlatıyor: “Bizim iktisatçılarla da konuştum. Unutmayın, amaç enflasyonu kısa sürede tek haneye indirecek bir program hazırlamak. İsrail’in savunma ve silah harcamalarına da elbette yardımcı olacağız.”

Rica yok, Schultz talimat veriyor. Soruyorlar: “Bunu yeni kurulacak hükümete aktarmamız gerekiyor. Enflasyon ne kadar kısa sürede tek haneye inecek? ABD ne kadar ve nasıl yardım yapacak?”

Schultz, önce ikinci soruya yanıt veriyor. “Hazırladığınız programla ne kadar yardıma gerek olduğunu bildirin. Bu yardımı sağlamak için elimden gelen herşeyi yapacağım.” Birinci soruya yanıtı şu: “Enflasyon 15 ay içinde tek haneye inecek.””

Fischer’in bir merakı var: “Yardımı/parayı alıp programı uygulamazlarsa veya süreyi uzatırlarsa ne olacak?” Schultz’un yanıtı şu: “Sen onlara söyle, eğer dediğin gibi parayı alıp programı en kısa sürede uygulamazlarsa beni çok üzmüş olurlar. Onlar benim ne demek istediğimi anlarlar.” Fischer (1995).

Bu arada İsrailli iktisatçılar bir bildiri yayınlayarak istikrar programının hemen uygulanmasını talep ediyorlar. Daha önceki bildirilerde olduğu gibi, iktisatçıların büyük bölümü, görüşleri ne olursa olsun, bildiriye katılıyor.

İsrail’in istikrar programı hükümet kurulduktan yaklaşık 6 ay sonra 1985 Temmuz ayında açıklanıyor. Bu, heterodoks bir programdır ama iki ortodoks özelliği vardır. Birincisi, başta subvansiyonlar ve seyahat ve itibar harcamaları, kamu harcamaları hızla azaltılıyor, bütçe açığının bir yılda sıfıra yaklaşması kabul ediliyor.

İkincisi, merkez bankası bütçe açıklarını parasal genişleme ile karşılamayacağını taahhüt ediyor. Belki daha da önemlisi, krediler için bir üst sınır belirleniyor.

Programın heterodoks özellikleri de şöyledir: Birincisi, üç toplumsal taraf; hükümet, işçi sendikaları ve işveren örgütleri programın koşulları ve uygulanması üzerinde anlaşmışlardır. İkincisi, bu anlaşma çerçevesinde başta yapılan bir ayarlamadan sonra fiyatlar ve ücretler dondurulmuştur.

Benzer şekilde döviz kuru, başta yapılan bir devalüasyon sonrasında, sabitlenmiştir. Fischer (1995), ABD tarafının özellikle fiyat sabitlemesinden hiç hoşlanmadığını bildiriyor. Bu konuda tartışmalar çıkıyor, ancak İsrail tarafı bu konuda ısrarcı oluyor.

İsrail’de enflasyon, 1986 sonbaharında, 14 ay sonra yüzde 18,75’e düşüyor. Yüzde 445’ten 18,75’e düşüş bir mucize gibi görünüyor. İsrail’in enflasyonu 1990’lardan başlayarak hep tek hanede kaldı, 2024’te yüzde 3,17 idi.

Enflasyon iki yılda tek haneye inmeli: Arjantin

Arjantin’de enflasyon 2023 başında üç haneye varmıştı ve 2023 Aralık ayında yüzde 211,4 olmuştu. 2023 Kasım ayında yapılan seçimle “aşırı liberteryan” Javier Milei başkan seçilmişti. Milei’nin en önemli hedefi, enflasyonu 2025 sonu-2026 başında tek haneye indirmekti.

Bu amaçla 2023 Aralık ayında bir istikrar programı oluşturuldu. Bu programın açıklanmasıyla birlikte bir devalüasyon yapıldı ve Arjantin Pesosu yüzde 50 değer yitirdi. Bunun da etkisiyle tüketici enflasyonu Nisan 2024’te yüzde 292,2 ile tepe noktasına ulaştı.

Milei’nin programı kamu harcamalarını önemli ölçüde kısıyor, bütçe açığını sıfıra yaklaştırıyor ve ücretleri reel olarak geriletiyordu. Sonuçta yoksulluk da işşsizlik de artmıştı. Bu duruma özellikle sendikalar sert tepki vermeye başladılar.

Programa toplumsal bir tepki oluşmaya başladı, beklentiler bozuldu. Eylül 2025’te yapılan yerel seçimde Milei’nin partisi beklenenden birhayli düşük oy aldı. Bunun üzerine istikrar programı yürümeyecek algısı oluşmaya başladı. Bunun sonucunda dövize hızlı bir yönelme oldu.

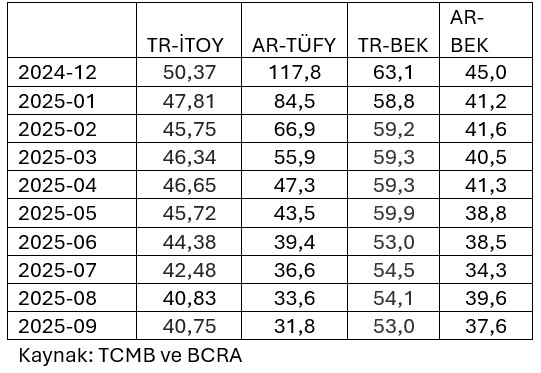

Tablo 1’de sütun 1’de Türkiye’nin (TR-İTOY), sütun 2’de Arjantin’in (AR-İTOY), yıllık tüketici enflasyonları yer alıyor. Görüldüğü gibi, Arjantin enflasyonu Türkiye’ye göre oldukça hızlı düşürdü. 2025 ortasına kadar başarılı sayıldı. Ancak yeterince hızlı düşmedi ki, toplumsal tepki oluştu.

Tablo 1 - Türkiye ve Arantin’de Tüketici Enflasyonu ve 12 Ay sonrası İçin Beklenen Enflasyon

Tablo 1’de üçüncü sütunda Türkiye’de (TR-BEK) 12 ay sonrası için beklenen tüketici enflasyonu, dördüncü sütunda Arjantin’de (AR-BEK) 12 ay sonrası için beklenen tüketici enflasyonu yer alıyor. Türkiye’de beklenen enflasyon çok yavaş düşüyor ve hala çok yüksek.

Arjantin’de beklentilerin 2025 ilkbaharında ve özellikle 2025 Temmuz sonrasında bozulduğu görülüyor. Sonuçta ortaya çıkan dövize saldırıya karşılık vermek için Milei, ABD Başkanı Trump’a gidip daha önce IMF’den aldıklarının üzerine swap yoluyla 20 milyar Dolar daha aldı.

Arjantin Pesosuna bu yolla müdahale yapılıyor. Arjantin programının akibeti bu hafta sonu 26 Ekim’de yapılacak ara seçim ile belli olacak. Milei bu seçimde de düşük oy alırsa kendisini ve programını Trump da kurtaramayabilir.

Türkiye’de ise kritik bir döneme giriyoruz. Enflasyonu düşürme “programının”, dövizin, siyasi ve ekonomik risklerin ne olacağı iktidarın bu dönemdeki yargılı ve “yargısız” uygulamalarına bağlıdır. “Program” 28 ayını doldurdu ve hâlâ sabır bekleniyor. Sabrın elbette sonun var.

Kaynakça

Fischer, Stanley (1995) “Recollections of the United States Role in the Israeli Stabilization Program”.

Razin, Assaf (2018) Israel and the World Economy: The Power of Globalization. MIT Press, Boston