Bu yaz döneminde, özellikle temmuz ayının ortasından bu yana basında, medyada en çok tartışılan konulardan ve sorulan sorulardan biri şu: Yabancı gelir mi?

Kim bu yabancı?

Yabancıları (bıyıklı yabancılar hariç) sermayesini başka bir ülkedeki varlıklara ve şirketlere farklı sahiplik düzeylerinde yönlendirenler ve orada değerlendirenler olarak tanımlayabiliriz.

Tanımdan da görüleceği üzere yabancı sermaye ülkeye ya doğrudan yabancı yatırım olarak ya da kısa vadeli portföy yatırımı olarak girer. Doğrudan yabancı sermaye yatırımının ülkeye girişi çok çeşitli faktörlere bağlıdır. Özellikle yatırım iklimini belirleyen siyasi ve ekonomik istikrar, öngörülebilirlik, vergi avantajları, işçi maliyetleri gibi faktörlere sıkı sıkı bağlıdır ve hem girişi hem de o ülke ekonomisine katkısı orta ve uzun vadede kendisini gösterir.

Ancak şu anda Türkiye'nin acil dövize ihtiyacı var, o nedenle şimdilik doğrudan yabancı yatırımlar konusunu daha sonraki yazılara bırakıyorum ve bu yazıda portföy yatırımlarını ele alıyorum. Portföy yatırımları, ülkede devlet iç borçlanma senetleri ve hisse senedi sahipliğinde, yurt içi yerleşik bankalardaki yabancı para mevduatında görülür.

Yabancı sermaye Türkiye'yi 2013 yılına kadar tercih etti. O dönem gerek yapısal reformlarda kararlılık gerekse IMF katkılı ekonomik program uzun bir dönem portföy girişine katkı sağlamıştı. Yabancıların hisse senedi alımı nominal değer olarak 2008'de 6,9 milyar dolar 2012'de 9,1, milyar dolara kadar yükselmişti. Ancak bu tutar 2018 yılı üçüncü çeyrekte 3 milyar dolara kadar düştü. 2021 yılı son çeyrekte ise 1,1 dolara indi. 2022 yılının hemen hemen tamamında gelişmiş ülke merkez bankalarının enflasyonla mücadelede para politikalarını sıkılaştırmalarıyla gelişmekte olan ekonomilere sermaye girişi yavaşladı ve daha maliyetli hale geldi. O esnada Türkiye heterodoks politikalarla yeni bir model denemesi içindeydi. Sonuçta seçim de bitti ve yabancıların hisse senedi piyasasındaki varlığı 2023 Temmuz itibari ile yarım milyar dolara kadar geriledi. Ancak nominal değer düşerken, piyasa değeri sürekli yükselişteydi.

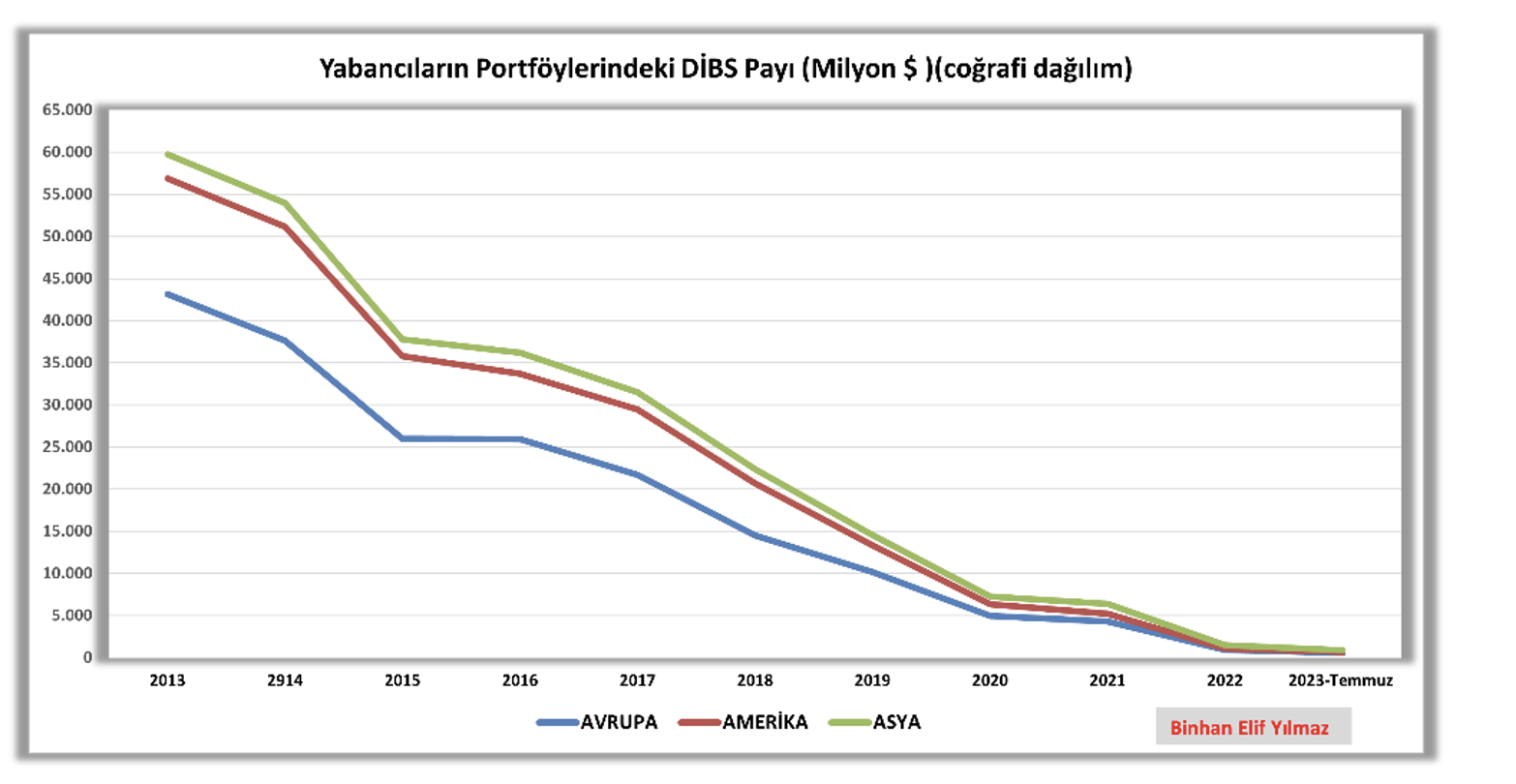

Hazinenin ihraç ettiği DİBS'lerde yurt dışı yerleşiklerin sahipliği 2013 yılı ikinci çeyrekte 61,5 milyar dolardı. 2017 ikinci çeyrekte 31,5 milyar dolar'a ve 2018 ikinci çeyrekte 22,5 milyar dolara kadar geriledikten sonra 2023 ikinci çeyrekte sadece 883 milyon dolar'a (0,9 milyar dolar) kadar indi. Tahvil stoku içindeki yabancı payı biraz daha hareketli. O nedenle yurt dışı yerleşiklerin hisse senedi stoku 2022 yıl sonuna göre yaklaşık yüzde 2 gerileyerek 28,1 milyar dolar oldu. Yabancı girişi ile hangi düzeye yükseleceği merak konusu.

DİBS sahipliğindeki yabancı payını şu şekilde de ifade edelim: 2015 yılında devlet iç borçlanma senedini elinde bulunduran her beş kişiden biri yurt dışı yerleşik iken 2018 yılı ikinci yarısından sonra bu oran altıda bire düştü. İzleyen yıllarda DİBS piyasasına yabancı ilgisi giderek azaldı. 2021 yılında DİBS sahibi her 25 kişiden biri yabancı iken 2022 başında her 50 kişiden biri, ilerleyen aylarda her 100 kişiden biri, Mayıs 2023 itibariyle de her 170 kişiden biri yabancı oldu. Dolayısıyla DİBS piyasasında yabancılar büyüteç ile aranır hale geldi.

Aşağıdaki grafik, yabancıların portföylerindeki DİBS payında ortaya çıkan gerilemeyi coğrafi bölgelere göre gösteriyor:

Kaynak: TCMB

Kaynak: TCMB

Yabancıların yurt içi yerleşik bankalardaki yabancı para mevduatı hacmi ise 2022 yıl sonuna göre yüzde 3'e yakın artarak temmuz ayında 42,7 dolar oldu. Aslında yabancı para mevduatı tutarı 2015 yılında da aynı tutardı, ancak 2021 yılına kadar yabancı para mevduatı 32-33 milyar dolar civarında kaldı, bu tarihten sonra biraz hareketlendi. Yabancıların yurt içi yerleşik bankalardaki TL mevduatı ise 2022 sonuna göre yüzde 5'e yakın artışla temmuz ayında 14,7 milyar dolar oldu. Ancak geçtiğimiz 20 yıla bakınca son yıllarda yabancıların yurtiçi yerleşik bankalardaki toplam mevduatı içinde yabancı mevduat payı TL mevduat aleyhine giderek arttı. Dolarizasyon burada da kendisini gösteriyor.

Rekabetçi kur, düşük faiz politikası ile cari fazla elde etme misyonunu yüklenen Türkiye Ekonomi Modeli tam aksine cari açıkla sonuçlandı. Artık finansman ihtiyacındaki alarm seviyesini tüm yetkililer de görmüş ve kabul etmiş durumda. O nedenle cari açığın geldiği noktada onun finansman gereksinimi ekonominin en önemli sorun alanlarının başında gelmeye başladı. Fakat bir başka sorun alanı da yukarıda sayılarla ifade ettiğim gibi uzun yıllar önce giden yabancıların portföy yatırımlarıyla geri dönüşünün sağlanması.

Peki şimdi yüksek enflasyon, yüksek cari açık ve hâlâ büyüme niyetinde olan bu ekonomimize yabancı girişi için elimizde ne var? Yabancı yatırımcının ülkeye girişi için uygun ortamı hazırladık mı? Şu anda ekonomi yönetimi yaptıkları ziyaretler ve iş insanlarıyla gerçekleştirdikleri toplantılarda yatırımcılara çeşitli vaatler sunuyorlar. Özellikle Türkiye ekonomisinin daha da sağlamlaşacak yapısını, ortodoks politikalara dönüldüğü için enflasyonla mücadeledeki kararlılığını, orta vadeli program özelinde yapısal reformlara niyetli olduğunu anlatıyorlar, anlattırıyorlar.

Dış Ekonomik İlişkiler Kurulu ve Türk Amerikan İş Konyesi'nin ortak organizasyonuyla Hazine ve Maliye Bakanının Türk ve yabancı iş insanlarıyla buluşması geçen hafta Goldman Sachs'ta gerçekleşti. Bugün ise Goldman Sachs'ın Türkiye için yorumu şöyle oldu: "Türkiye yeniden oyuna dahil oluyor."

Raporda ayrıca "vadeli (forward) fiyatlamalarda beklenen TL değer kaybının üzerinde getiri sağlamanın ve TL'de carry trade işlemlerinin yeniden mümkün olabileceği" belirtiliyor. Yüzde 40 üzeri politika faiziyle yıl sonu itibarıyla beklenen enflasyona göre pozitif reel faiz verilmeye başlanacağı ifade ediliyor.

Rapordaki bu ifadelere göre TCMB sıkı para politikasına devam edecek. Ancak beklenen enflasyon ile gerçekleşen enflasyon farklılığı durumunda nasıl bir yol izlenecek? Politika faizi bu iki enflasyon oranından hangisine yetişmeye çalışacak? Ama bilinen bir gerçek var ki o da sıkılaşan kredi koşulları içeride büyümeyi baskılayan, işsizliği arttıran ve yoksullaştıran ana faktör olacak.

Binhan Elif Yılmaz kimdir?Prof. Dr. Binhan Elif Yılmaz, lisans eğitimini İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde, Yüksek Lisans ve Doktora eğitimlerini İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Teorisi Ana Bilim Dalında tamamladı. Akademik hayatına 1997 yılında İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümü Maliye Teorisi Ana Bilim Dalında Araştırma Görevlisi olarak başlayan Binhan Elif Yılmaz, aynı Ana Bilim Dalında 2003 yılında Yardımcı Doçent, 2008 yılında Doçent, 2014 yılında Profesör oldu. "Devlet Borçları ve Türkiye'de Borç Çıkmazı", "Türk Vergi Sistemi", "Maliye", "Küresel Kriz ve Avrupa'da Borç Çıkmazı", "Sosyal Güvenlik Ekonomisi" isimli başlıca kitaplarının yanında 100'ü aşkın akademik çalışması, ulusal ve uluslararası kongre bildirileri var. Binhan Elif Yılmaz, Kamu Maliyesi, Maliye Politikası, Türk Vergi Sistemi, Devlet Borçları, Kamu Borç Yönetimi ve Uluslararası Borç Krizleri derslerini vermekte, TÜBİTAK, BAP destekli projeleri yürütüyor. Çeşitli TV programlarında ekonomi yorumculuğu yapmakta olan ve Mayıs 2023'de T24'te yazmaya başlayan Binhan Elif Yılmaz, halen İstanbul Üniversitesi İktisat Fakültesi Maliye Bölümünde profesör olarak görev yapıyor. |