Hakan Özyıldız*

Seçim meydanlarında borç konusu öne çıkmaya başladı. Rakamlar üzerinde yorumlar yapılıyor. İktidar, sadece kamu borcunu öne çıkarıp, eskiden ne kadar yüksek olduğuna şimdi azaldığına vurgu yapıyor. Buna karşılık muhalefet, özel sektörün ve hanehalklının, yıllar boyunca hızla artan borçlarını öne çıkarmaya çalışıyor.

Ben bu yazımda genel olarak borç yükü rakamları yerine, oy verenlerin, hanehalkının borçlarındaki durumu kısaca ele alacağım.

Önce nominal büyüklüklere bakalım.

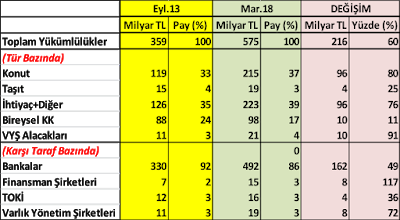

Bu alandaki en detaylı rakamları TCMB yayımlıyor. Merkez Bankası’nın yayımladığı veriler 2013-2018 arası döneme ait. 2013 Eylül ayında 359 milyar lira borcu olan hanehalkının borçlarının toplamı geçen Mart sonunda 575 milyar liraya ulaşmış.

Borçların tür bazında dağılımına bakarsak; yüzde 39’u ihtiyaç kredisi, yüzde 37’si konut kredisi. Bireysel kredi kartlarının toplam içindeki payı yüzde 17. Hanehalkları en çok ihtiyaç için borçlanıyorlar. İhtiyaç kredileri ile kredi kartlarını beraber ele alınca toplamı % 56’yı buluyor.

Karşı taraf bazında dağılım bize en büyük alacaklının yüzde 86’lık oranla bankalar olduğunu gösteriyor. Yanı sıra varlık yönetim şirketlerine olan borçlardaki artış hızı da çok fazla.

Bu rakamlara bakınca şunu söylemek mümkün: Hanehalkının borçlarının çoğunluğu, yüzde 63’ü kısa vadeli. Uzun vadeli saydığımız konut kredilerinin vadesi ise 10 yıl.

Bazı yorumcular dünyadaki hanekalkı borçları ile bizimkini karşılaştırarak sorun olmadığı, daha borçlanacak yer olduğu kanısına varıyorlar. Böylesi yanıltıcı yorumlara önem vermek gerek. Çünkü karşılaştırma yapılan ülkelerde hanehalkının borçlarının büyük çoğunluğu mortgage kredisi.Yani 30 hatta 40 yıl vadeli. İspanya’daki hanehalkı borçlarının yüzde 96’sı, İngiltere’de %78’i, ABD’de %72’si, Almanya’da %97’si mortgage kredisi.

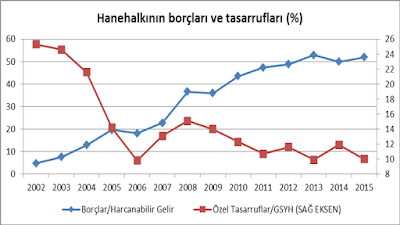

Bizim insanlarımızın borçlanma nedenlerinin başında tasarruf yetersizliği geliyor. Aşağıdaki grafik bize hanehalkı borçlarının harcanabilir gelirlerine oranının 2002’de %5’ler civarındayken 2015’te %50’yi geçtiğini gösteriyor. Buna karşılık özel tasarrufların milli gelire oranı %26’lar düzeyinden %10’lara düşmüş durumda.

Görüldüğü gibi bizde borçlanmanın ana amacı konut gibi bir varlık edinmek değil. Gelir yetersizliği nedeniyle günlük ihtiyaçları karşılamak.

O zaman eğerailelerin borç sorununu kalıcı olarak çözmekten bahsediyorsakönce vergi, sosyal transferler ve para cezaları alanlarında yapısal reformlar yapılarak harcanabilir geliri kalıcı olarak artırmak gerekir. Böylelikle tekrar borçlanma gereğinin önüne geçilebilecektir. Eğer bu program, piyasaları ve borç verenleri inandırıcı olarak yapılabilirse, ardından var olan borçların bir bölümünün kamu tarafından üstlenilmesi düşünülebilir.

Bu önkoşul olmadan atılacak her adımın astarı yüzünden daha pahalı olacaktır.

*Bu yazı hakanozyildiz.com'dan alınmıştır