17 Temmuz 2017

Süper Lig’de dengesiz ekonomik rekabet!

Süper Lig’de sadece ilk 6’ya değil, Lig’de kalmaya da fazla para verilmeli

2 Temmuz 2017’de “Süper Lig’de sportif performans ve sportif rekabetçi dengede iyi yolda!” başlığıyla yayınladığımız makalemizde özetle, puanlar bazında sportif performansa konu sportif rekabetçi dengeye yönelik analizimizi yapmış ve bu analiz sonucunda, son üç yılda Süper Lig’de kulüplerin topladıkları puanların nispeten daha dengeli bir dağılım gösterdiğini, son üç yıllık süre içinde Süper Lig’in sportif rekabet yönünden Avrupa’daki iyi liglerle rekabet edebilecek istatistiki verilere sahip olduğunu ortaya koymuştuk.

Özellikle, takımların topladıkları toplam puanlar bakımından ligimizin normal dağılım ölçüleri açısından son üç yılda iyi bir yere geldiğini, puan bazında standart sapmasının diğer önemli liglerle karşılaştırıldığında, Süper Lig’in fena bir konumda olmadığını verilerle saptamıştık. Ne var ki, alınan puanlar bazında tek başına istatistiki verilerin, sportif başarı ve rekabetçi dengeyi açıklamakta yetersiz kalabileceğini belirterek, olayın mali yönüne eğilmeden, sadece sportif rekabetçi denge üzerinde durmanın konuya eksik yaklaşmak anlamına geleceğini de dile getirmiştik. İşte bu nedenle, bu hafta da makalemizin ikinci bölümünde mali performansa dayalı rekabetçi dengeyi, havuz gelirleri dağılımında standart sapma hesaplamalarıyla irdeleyip analize tabi tutacağız ve buradan Süper Lig’in nasıl bir yolda olduğunu belirlemeye çalışacağız.

Mali olarak ara açılıyor

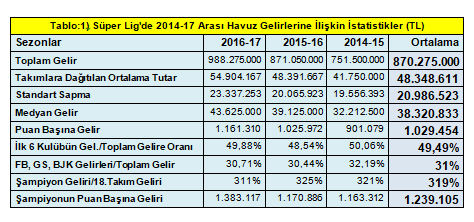

Son 3 yılın havuz gelirlerinin Süper lig takımlarına dağılımına bakıldığında, aşağı tablodan da görülebileceği üzere, üç sezonda Türkiye Futbol Federasyonu yılbaşına ortalama 870.275.000 TL’nı, havuz geliri olarak takımlara dağıttı. Tablo:1’den de görülebileceği üzere, 2014-15 ile 2016-17 sezonları arasında Süper Lig kulüplerine dağıtılan toplam parasal ödül %31’lik bir artış kaydetti. Üç sezonda Süper Lig’de yer alan 18’er takımın toplam ortalama gelirleri ise bu dönemde 48.348.611 TL olarak gerçekleşti. Takımların elde ettikleri parasal gelirin standart sapması ise 20.986.523 TL olarak gerçekleşmiş durumda. Yani, takımların elde ettikleri gelirlerin, kulüp başına havuz gelirleri ortalama tutarından farkı 20.986.523 TL olarak gerçekleşti.

Havuz gelirleri dağılımında standart sapma bize neyi ifade ediyor?

Bu makalemizde biz yine, Süper Lig kulüplerinin havuz gelirlerinin standart sapmalarını hesaplayarak, takım başına kazanılan gelirlerin ne kadar ortalamaya yakın olduklarını veya diğer bir ifadeyle ortalamadan ne kadar uzaklaştıklarını saptamaya çalıştık. Bilindiği üzere, bu tür analizlerde kulüplerin kazandıkları gelirler, ortalama gelirlerden ne kadar uzaklaşırsa, standart sapma o kadar büyür. Bunun anlamıysa: iktisadi anlamda rekabet bozulmaya, haksız rekabet gelişmeye başlar. Kulüplerin gelirleri ile ortalama gelirler arasındaki fark ne kadar azalırsa, o ligde rekabetçi denge o kadar yüksek anlamı çıkar. Çünkü, her kulübün birbirine yakın bir performansı gerçekleştirdiklerini düşünürüz. Standart sapma büyüdükçe, kulüplerin gelirleri ortalamadan uzak yerlere dağılmış, (merkezi dağlımdan uzaklaşma diyoruz biz buna), kulüpler arasında ekonomik uçurumlar ortaya çıkıyor demektir.

Ancak, standart sapma hesaplamalarında verilerin dağılımını olumsuz etkileyen, ortalamayı saptıracak veriler de bulunabilir. Bu durumda, sadece ortalamayı alarak, bir analiz yapmak çok sağlıklı olmayacaktır. Örneğin, Süper Lig’de 2014-17 Arası Havuz Gelirlerini gösteren istatistiki tabloya baktığımızda (Tablo:1), son üç yılın kulüp başına ortalama geliri 48.348.611 TL olarak görünmesine karşın, bu ortalamayı yükselten (dolayısıyla merkezi dağılımda sapmaya neden olan) üç büyük kulübün gelir ortalamalarını çıkarttığımızda, Süper lig kulüplerinin kulüp başına ortalama gelirleri 39.974.889 TL’na gerilemektedir. Bu durumda, ortalama standart sapma 20.986.523 TL’dan, 13.776.348 TL’na düşüyor. Yani, ortalama standart sapma %34,35 küçülüyor. Bu durum, Süper Lig havuz gelirleri dağılımını daha dengeli hale getirmiş oluyor.

Tablo:2) BJK-FB-GS Hariç Ortalama Havuz Gelirleri (TL)

|

Sezon |

Gelir (TL) |

|

2014-15 |

33.873.000 |

|

2015-16 |

40.393.333 |

|

2016-17 |

45.658.333 |

|

Ortalama |

39.974.889 |

BJK-FB-GS Süper Lig havuz gelirleri standart sapmasını aşağıdaki tabloyla sizlerle paylaşıyoruz.

Tablo:3) BJK-FB-GS Hariç Lig Gelirleri Standart Sapması (TL)

|

2014-15 |

10.515.071 |

|

2015-16 |

11.710.732 |

|

2016-17(*) |

19.103.240 |

|

Ortalama Standart Sapma |

13.776.348 |

(*) Tablo:3’te yer alan 2016-17 sezonuna ilişkin BJK-FB-GS hariç havuz gelirleri standart sapması 19.103.240 TL olarak karşımıza çıkıyor. Burada standart sapmayı büyüten faktör: Başakşehir’in ligi ikinci olarak bitirip 74.5 Milyon TL havuz geliri elde etmesidir. Başakşehir’i de istisna ettiğimizde, 14 takımın standart sapması 12.697.986 TL’na gerilemekte, dağılım daha dengeli hale gelmektedir. Son üç yılda üç büyük kulüp hariç 15 Süper Lig kulübünün ortalama havuzgelirleri %34,79’luk bir artış kaydederken, bu dönemde standart sapma artışı ise %1,82 olmuştur.

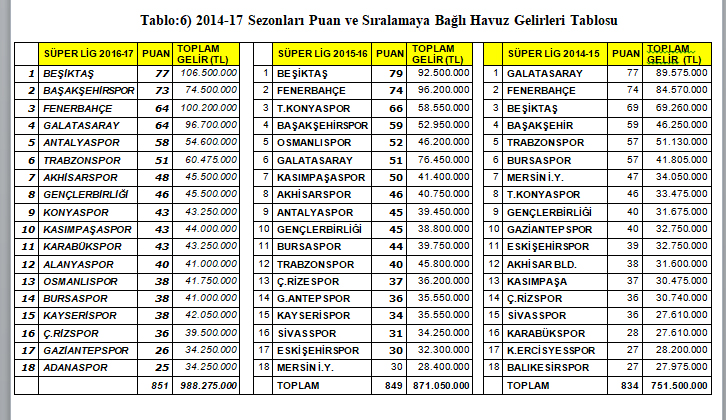

Kısacası, standart sapma Süper Lig kulüplerinin havuz gelirlerinin ne kadar dengeli ve rekabetçi dağıtıldığını bize gösteriyor. Ortalamalar olarak ta adlandırılan merkezi eğilim ölçülerine göre, takımların gelirlerinin ortalamadan uzaklaşma mesafesi bize o ligde gelirler bazında rekabetin düzeyini gösteriyor. Bu bağlamda, Süper Lig kulüplerinin son üç sezonda kazandıkları havuz gelirleri bazında hesaplanan standart sapmalardaki yıllar itibariyle oluşan artış, kulüpler arasında gelir dengesizliğinin de arttığının bir göstergesi olarak yorumlanmalıdır. Buna göre örneğin, şampiyon Beşiktaş’ın 106.5 Milyon TL’lık havuz gelirinin ortalamadan sapması 51.595.833 TL olmakla birlikte, standart sapma dikkate alındığında, Beşiktaş ortalama farktan standart sapma tutarı olan 23.337.253 TL çıkartıldığında, 28.258.580 TL daha fazla gelir elde etmiş demektir. Süper Lig’de aşağıdaki Tablo:4’ten de görülebileceği üzere, ortalamanın üzerinde sadece beş takımın fazla para aldığını, kalan 13 takımın ortalamanın altında para kazandıkları görülüyor.

|

Tablo:4) 2016-17 Sezonu Havuz Gelirlerinin Ortalama Gelirden Farkları (TL) |

||

|

1 |

BEŞİKTAŞ |

51.595.833 |

|

2 |

BAŞAKŞEHİRSPOR |

19.595.833 |

|

3 |

FENERBAHÇE |

45.295.833 |

|

4 |

GALATASARAY |

41.795.833 |

|

5 |

ANTALYASPOR |

-304.167 |

|

6 |

TRABZONSPOR |

5.570.833 |

|

7 |

AKHİSARSPOR |

-9.404.167 |

|

8 |

GENÇLERBİRLİĞİ |

-9.404.167 |

|

9 |

KONYASPOR |

-11.654.167 |

|

10 |

KASIMPAŞASPOR |

-10.904.167 |

|

11 |

KARABÜKSPOR |

-11.654.167 |

|

12 |

ALANYASPOR |

-13.904.167 |

|

13 |

OSMANLISPOR |

-13.154.167 |

|

14 |

BURSASPOR |

-13.904.167 |

|

15 |

KAYSERİSPOR |

-12.854.167 |

|

16 |

Ç.RİZSPOR |

-15.404.167 |

|

17 |

GAZİANTEPSPOR |

-20.654.167 |

|

18 |

ADANASPOR |

-20.654.167 |

Yukarıdaki açıklamalardan ve hesaplamalardan da görülebileceği üzere, ortalamanın üzerinde gelir elde eden takım sayısı 5 (%28), ortalamanın altında gelir elde eden takım sayısı ise 13 (%72) olarak gerçekleşmiş durumda.

İlk altı kulübün 2016-17 sezonu itibariyle havuz gelirleri toplamı, toplam havuz gelirlerinin %49,88’ini oluştururken, son üç yılın ortalamasında ilk altının gelirinin, toplam gelirlere oranı ortalama %49,49 olarak gerçekleşmiş durumda.

Beşiktaş, Fenerbahçe ve Galatasaray gelirleri toplamının, Süper lig havuz gelirleri toplamına oranı 2016-17 için %30,71; son üç yılın ortalaması ise %31. Yani, üç büyük kulüp yıllık ortalama havuz gelirlerinin yaklaşık 1/3’ünü kendi aralarında paylaşıyorlar. Kalan %69’u ise 15 takım paylaşıyor.

Şampiyon takımın gelirinin, son sıradaki takımın gelirine oranı son üç yılda yüzde 319.

Süper Lig’de sadece ilk 6’ya değil, Lig’de kalmaya da fazla para verilmeli

Süper Lig’de ilk altı kulübün toplam gelirinin, düşen takımların gelirlerine oranları aşağıdaki tabloyla sizlerle paylaşılıyor. Tablo:5’ten de görülebileceği üzere 2016-17 sezonunda ilk altı kulübün ortalama geliri 82.162.500 TL iken, düşen son üç takımın ortalama gelirleri takım başına 36 Milyon TL olarak gerçekleşmiş durumda ve ilk 6’nın gelirleri, düşen takımlarının gelirlerinin 2.28 katı.

2015-16 ve 2014-15 sezonlarında da ilk 6 ve düşen takımlarının gelirleri ve bunların birbirlerine oranları sırasıyla 2.23 ve 2.28 civarında.

Burada, belki Federasyon rekabetçi dengeyi biraz daha arttıracak şekilde, ligde kalmayı daha da cazip hale getirecek şekilde küme düşme hattı takımlarına Play-Out uygulaması getirerek, dengeyi yükseltebilir. Bu uygulamanın pratikte üç önemli yararı görülebilir. Bunlardan ilki, düşme hattındaki takımlar ligden kopmazlar, İkincisi ise teşvik, şike ve rüşvet gibi anti-futbol unsurlarının futbola olası sirayetini önleyebilir. Üçüncüsü ise sportif anlamda teorik olarak düşme puanı yükseleceği için lig daha çetin geçer ve futbol kalitesine olumlu etki yapabilir.

Tablo:5) İlk 6’nın Gelirinin Düşen Takımlara Oranları

|

2016-17 Düşen |

2016-17 ilk6 |

İlk 6 Gelirinin |

|

Takımlar Gelir Ort. (TL) |

Takım Gelir Ort. (TL) |

Düşen 3 Takıma Oranı |

|

36.000.000 |

82.162.500 |

2,28 |

|

2015-16 Düşen |

2015-16 ilk6 |

İlk 6 Gelirinin |

|

Takımlar Gelir Ort.(TL) |

Takım Gelir Ort. (TL) |

Düşen 3 Takıma Oranı |

|

31.650.000 |

70.475.000 |

2,23 |

|

2014-15 Düşen |

2014-15 ilk 6 |

İlk 6 Gelirinin |

|

Takımlar Gelir Ort. (TL) |

Takım Gelir Ort. (TL) |

Düşen 3 Takıma Oranı |

|

27.928.333 |

63.765.000 |

2,28 |

Süper Lig her yıl önemli servet dağıtıyor!

Aşağıdaki puan ve sıralamaya bağlı oluşan gelir tablolarını yan yana göreceksiniz. 2014-15 sezonunda 18 kulübe dağıtılan toplam havuz geliri 751.500.000 TL olurken, bu tutar 2015-16 sezonunda %15,9 artarak 871.050.000TL’na ulaşmış. 2016-17 sezonunda ise dağıtılan tutar bir önceki sezona göre %13,45’lik bir artışla, 988.275.000 TL olmuş. Son üç sezonda Süper Lig kulüplerine dağıtılan havuz gelirlerindeki kümule artış ise %31,5. Buradan da görülebileceği üzere, Süper Lig her sezon kulüplere servet dağıtıyor.

Son üç yılda kulüp başına dağıtılan ortalama havuz gelirleriyse, Tablo:1’den de görülebileceği üzere 2014-15 sezonunda 41.750.000 TL, 2015-16 sezonunda 48.391.667 TL ve 2016-17 sezonunda da 54.904.167 TL’na ulaşmış. Üç yılın ortalaması ise 48.348.611 TL olarak gerçekleşmiş durumda.

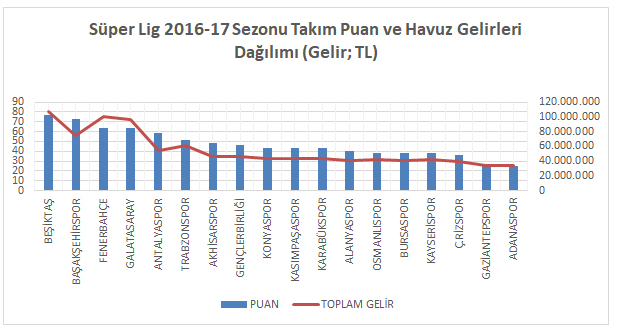

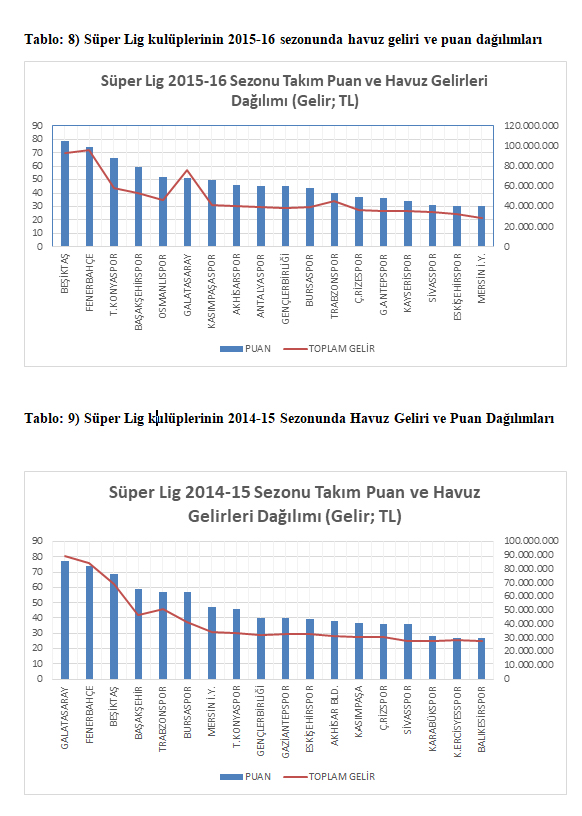

Süper Lig Kulüplerinin Sezon Bazında Havuz Geliri ve Puan Dağılımlarının Grafiksel Analizleri (2015-16 Sezonu Daha Rekabetçi Bir Sezondu!)

Süper Lig kulüplerinin 2014-17 sezonları arasında aldıkları puanlar ve bunlara ilişkin kazandıkları havuz gelirleri aşağıdaki grafikleri istatistiki sonuçlarla, standart sapmalarıyla birlikte dikkate aldığımızda, son üç sezon itibariyle puan ve gelir olarak en dengeli dağılımın gerçekleştiği sezon olarak karşımıza 2015-16 sezonu çıkıyor. Bu sezonda kuüplerin puan bakımından hesaplanan standart sapması 14,55 puan, üç yılın ortalaması olan 14,99 puandan daha düşük görünüyor. Yine, bu sezonda kulüplerin gelirlerine ilişkin hesapladığımız standart sapma 20.065.923 TL, üç sezonun ortalama standart sapması olan 20.986.523 TL’dan düşük görünüyor. (2014-15 sezonu gelir standart sapması, üç yılın ortalama sapmasından daha küçük olmasına karşın, puan sapması büyük olduğundan tercih edilmemiştir.)

Yine, bu sezonu diğer iki sezondan ayıran önemli bir faktör de, düşen takımların puan ortalamalarının 2014-15 ve 2016-17 sezonlarında düşen takımların puanlarından daha yüksek olmasıdır. Nitekim, 2014-15 sezonunda düşen üç takımın puan ortalaması 27,33 puan, 2016-17 sezonu düşen takımların puan ortalaması 29,00 iken, 2015-16 sezonunda bu puan 30,33 olarak gerçekleşmiştir.

Yukarıda dikkate aldığımız hesaplamalar bazında, 2015-16 sezonu kendisini puan ve sportif rekabetçi denge bakımından daha dengeli somutluyor. Parasal gelir bakımından da, standart sapma son üç yılın ortalama sapmasının altında kalmaktadır. 2015-16 grafiğinde analizi olumsuz etkileyen tek unsur, Galatasaray’ın sezonu 6.bitirmesine karşın, geçmiş şampiyonluk sayısından dolayı kazandığı gelirin, Galatasaray’ın üstündeki ve altındaki kulüplerden daha fazla olmasıdır.

Sonuç

Süper Lig parasal gelirlerin dağılımı bakımından, önemli dengesizliklere sahip bir lig. Oysa, geçen haftaki analizimizde sportif rekabetçi denge bakımından Süper Lig daha dengeli bir durum gösteriyordu. Ama iktisadi bakımdan aynı şeyi söylemek çok mümkün değil. Şüphesiz ki, sportif performansta daha başarılı olan takımların, iktisadi olarak daha fazla para kazanmaları normaldir. Ancak, Süper Lig’de gördüğümüz bir tespit var ki, sportif rekabet açısından kulüpler arasındaki fark daha azken, iktisadi gelir bakımından kulüpler arasında büyük uçurumların bulunmasıdır. Bu durum orta ve uzun vadede Süper Lig’in rekabetçi dengesini olumsuz etkiler. Dengede rekabet, yerini dengesiz rekabete bırakır. Bu nedenle, Süper Lig kulüpleri arasındaki iktisadi gelir dağılımı açısından önemli farklılıkları belirli ölçülerde gidermek futbol otoritesi, yani Federasyon’un görevi.

Bu konularda neler yapılabilir? Bunun için ayrı bir makale yazmak gerekir. Ama bu analizlerimizde dengesizliğe neden olan, kulüpler arasında önemli bir uçuruma yol açan faktörlerden birisi olarak karşımıza, geçmiş şampiyonluk primleri olarak dağıtılan tutarlar var. Bu bağlamda, bu dengesizliği giderebilmek için ilk akla gelen bu tutarlar üzerinde durmak gerekiyor. Bu kapsamda, geçmiş şampiyonluk primlerini belki de son beş yılı baz alarak, havuz gelirlerini buna göre dağıtmak ya da son beş yılın altındaki şampiyonluklara ilişkin katsayıyı daha düşük tutarak havuz dağılımını gerçekleştirmek daha mantıklı görünüyor. Böylece, ortaya çıkan fazla, Süper Lig’de futbol kalitesini arttırmaya yönelik olarak kullanılabilir.

Son üç yılda geçmiş şampiyonluk primleri için dağıtılan toplam tutar (havuz gelirlerinin yaklaşık %11’ini oluşturuyor) 2014-15’te 82.940.000 TL, 2015-16’da 96.000.000 TL ve 2016-17 sezonunda da 109.800.000 TL. Bu tutarları rekabetçi dengeyi daha fazla artırabilmek için Federasyon’un dikkate alması gerekir.

İkinci bir nokta da, Süper Lig’e mutlaka Play-out uygulaması getirilmesi gerekir. Bu uygulamayla ligde düşen takımlar son maçlarına kadar Lig’deki mücadelelerine asılırlar ve daha fazla para kazanma şansı olabilir.

Yazarın Diğer Yazıları

Futbol nereye gidiyor?

Küreselleşen dünyada futbol kulüpleri ekonomik-finansal örgütlere dönüştü. Bu değişim kulüpleri küresel olmaya zorladı. Finansal futbol, küreselleşen kulüplere her alanda fazladan rekabet üstünlüğü sağladı

Renkler farklı, dertler ortak: Kulüpler faiz - döviz - enflasyon kıskacında kıvranıyor

Kulüplerimiz net borçlu; yükümlülükleri gelirlerinin üzerine çıkmış, zarar eden ve döviz pozisyon açığı taşıyan bir mali yapıya sahip. Borç baskısı altındaki futbol mali yapısı dengesini tamamen kaybetmiş ve sürdürülebilir olmayan bir yapıya evrilmiş durumda

Vergi oranını düşürmek, yasa dışı bahsi azaltır mı? Bahis ekonomisine genel bir bakış

Yasa dışı bahse karşı mücadele yapısal bir nitelik kazanmadan, vergi oranlarının düşürülmesi, yasal bahis gelirlerini artırmayacağı gibi vergi gelirlerinin düşmesine neden olur. Bu alanda bahis oynayanlarının gelirini maksimize artırır

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle