İktisadi çöküntü, sanayiye destekle mi başlar?

Babacan, inşaat, ticaret ve ulaştırma-haberleşme gibi yatırımlara yönelik politikaların artık eskisi kadar kolay uygulanamayacağı anlamış görünüyor....

19 Aralık 2014 23:49

Prof.Dr. Öner Günçavdı

Üçüncü çeyrek büyüme rakamlarının beklentilerin çok altında kalması Türkiye ekonomisinin geleceği hakkında tereddütleri arttırırken, ekonominin yapısal problemleriyle ilgili tartışmaları da yeniden alevlendirdi. Hatta, büyüme performansını değerlendirdiği yazılı açıklamasında Ali Babacan bile, üçüncü çeyrekteki bu beklenmedik (!) sonuçların, OVP’de belirtilen yapısal reformların gerekliliğine işaret ettiğini savundu. Babacan bununla da yetinmiyerek, büyüme açısından artık talep çekişli politikalarla gidilecek çok fazla yolun kalmadığına işaret etti. Aslında, bunlar son zamanlarda kamuoyunun Ali Babacan’dan sıklıkla duymaya alıştığı görüşlerdi. Babacan bu görüşlerini bir yılı aşkın süredir dile getirmesine rağmen, ekonomik büyümenin önünü açacak yapısal reformaların bir türlü hayata geçirilememiştir. Hatta zaman zaman iktidar mensuplarının bu konuda dile getirdikleri farklı görüşler de, kamoyunda kafa karışıklıklarına neden olmaktadır.

Bunun en son örneğini Cumhurbaşkanı Recep Tayyip Erdoğan’ın 12 Aralık 2014 tarihinde TOBB üyelerine yaptığı konuşma oluşturmaktadır. Cumhurbaşkanı konuşmasında,

"Biz inşaat sektörüne asla dur demedik. İnşaat sektörüne yürü dedik. Başı da TOKİ çekti. İnşaat sektörüne dur, sanayiye ilerle derseniz çöküntü başlar”

diyerek, inşaat sektörüne verdikleri önemi ilk kez bu kadar açık ifadelerle vurgulamıştır. Aslında bu görüş farklılığının nedeni, yapılan iktisadi tercihlerden tarafların ne bekledikleridir.

On iki yılı aşkın bir süredir, ağırlıklı olarak yurtiçindeki ihtiyaçların karşılanmasını ve yurtiçinde geniş halk kitlelerinin birtakım kaynaklara erişimini sağlamayı amaçlayan AKP hükümetleri inşaat, ticaret ve ulaştırma-haberleşme gibi sektörlere ciddi boyutlarda kaynak aktarmış ve bu sektörlerdeki iktisadi faaliyetleri teşvik etmiştir. Özellikle uluslararası likidite bolluğunda sermaye girişlerine aracılık eden mali kesim de, bu dönem zarfında gerçekleşen iktisadi büyümeye önemli katkılarda bulunmuştur.

Teşvik edilen iktisadi faaliyetlerin ülke içindeki geniş halk kitlelerinin ihtiyaçlarını karşılamaya yönelik olması, iktidarın bu dönemde elde ettiği siyasi başarılara kaynaklık etmiştir. Ard arda girilen tüm seçimlerden galip çıkan AKPi kadroları, bu iktisadi tercihlerin kamuoyu desteğine yaptığı olumlu katkının farkına varışlardır. Cumhurbaşkanı’nın görüşlerinin, bu açıdan değerlendirilmesinde yarar olacaktır.

Oysa Babacan, bu politikaların artık eskisi kadar kolay uygulanamayacağı anlamış görünüyor. Zira uluslararası piyasalardan eskisi kadar uygun koşullarda borçlanabilme imkanı kalmamıştır. Çok daha önemlisi, bugüne kadar izlenilen politikaların verdiği yanlış mesajlar sebebiyle reel sektörün aşırı borçlanması teşvik edilmiş ve böylece ekonominin kırılganlığı artmıştır. Dahası uzunca süre uluslararası sermaye hareketlerine aracılık ederek mali kaynak yaratan ve bu kaynakların yurtiçinde dağıtımı üzerinden ekonomiye katkıda bulunan bankacılık sektörünün bu katkısının eskisi kadar yüksek, çok daha önemlisi istikrarlı bir katkı olması mümkün değildir.

Özellikle Cumhurbaşkanı’nın bahsettiği, iktisaden önü açılan ve siyaseten büyük teşvik gören inşaat sektörü gibi, yurtiçi ihtiyaçlara yönelik mal ve hizmet üreten faaliyet dallarının eski karlılıklarına ulaşabilmeleri mümkün görünmemektedir. Bu sektörlerde yer alan firmaların aşırı borç yüklerinin yarattığı bilanço riskleri, mali yapılarının güçlü olduğuna inanılan bankacılık sektöründeki karlılıklara olumsuz yönde etki edecektir.

Babacan’ın ısrarla söylemeye çalıştığı gerçek ise, artık ekonomideki sektörel tercihlerin ülkenin döviz kazanma kabiliyetini arttırıcı sektörlerden yana yapılmasının gerektiğidir. Zira gelecek yıllarda kolay borçlanma imkanı bulamayınca, ister istemez Türkiye gibi birçok gelişmekte olan ülke kendi üretim kapasitelerine dayanarak döviz elde etmeye yönelmek zorunda kalacaktır. Bu itibarla yapılması gereken, ülkelerin salt yerel ihtiyaçlarını karşılamaya yönelik iktisadi faaliyetler yerine, onların giderek artan döviz ihtiyaçlarını karşılayacak sektörlerin teşvik edilmesidir. Bu açıdan döviz kazandırıcı sanayi faaliyetlerinin teşvik edilmesi, bunların uluslararası düzeyde rekabet gücünün arttırılması için gerekli tedbirlerin alınması üzerinde düşünülmesi gereken bir zorunluluktur. En son açıklanan ulusal gelir rakamları ortaya çıkan bu zarureti açık bir şekilde göstermektedir.

Üçüncü çeyrekteki büyüme

Yılının ilk çeyreğinde ortaya çıkan %4.8’lik büyüme rakamlarının kamuoyunda yarattığı güven hâlâ hafızalarımızda yerini korurken, içinde bulunduğumuz 2014 yılının %3.2’lik bir büyüme rakamıyla kapatılacağı, o günlerde yaygın bir kanaattı. Geçen yılın sonlarına doğru IMF ve hükümet yetkililerinde, 2014 yılının %3.4’lük bir büyümeyle sonuçlanacağı yönünde bir beklenti oluşturulmuş olsa da, daha sonra gelişen iktisadi gelişmeler nedeniyle, bu rakam çok daha gerçekçi olduğuna inanılan bir seviyeye çekilmişti. Ne var ki son çıkan %1.7’lik büyüme performansı, bu tahminin bile gerçekçiliği konusunda tereddütlerin doğmasına yol açtı. Zira üçüncü çeyreğe ilişkin uzmanlardaki yaygın kanı, büyümenin %2 - 3.5 aralığında gerçeklemesi yönündeydi.

Büyümenin beklentilerle uyumlu gelişmemesini değerlendirmeye çalışan uzmanlar, konuyu genellikle talep açısından ele almakta ve yetersiz yurtiçi talebi bunda sorumlu tutmaktadırlar. Biraz daha iddialı yorumlar ise, yurtiçi talepte yaşanan daralmanın, yurt dışı taleple yeterince telafi edilemediğine vurgu yapmaktadırlar. Tüm bu yorumlar doğru noktalara işaret etse de, ekonominin arz yönündeki gelişmeleri yeterince dikkate alınmamaktadır. Oysa son on iki yıl boyunca AKP iktidarlarının yapmış olduğu iktisadi tercihler, bir yandan halkın bazı iktisadi kaynaklara erişimini kolaylaştırıp, kamuoyunun bu tercihlere yönelik siyasi desteğini arttırırken, öte yandan ekonominin üretim yapsında da değişimlere yol açmıştır.

2001 sonrası reformalarının sağladığı mali istikrar ve düşen enflasyon büyük miktarlardaki mali kaynağın mobilize olmasına olanak sağlamıştır. Daha önce sadece kamu kesiminin kullanımına sunulan kaynakların, özel sektör tarafından kullanımının da önü açılmıştır. Kamunun altyapı harcamalarına kanalize edilen birtakım kaynaklar başta ulaştırma olmak üzere birçok altyapı hizmetlerinden geniş halk kitlelerinin yararlanmasına imkan sağladı. Reformlarla gelen mali istikrar bankacılık sektörünün özel kesim tüketim harcamalarının finansmanını kolaylaştırıken, başta inşaat ve ticaret gibi iktisadi faaliyetlerde artışa yol açmıştır. Cumhurbaşkanı’nın belirttiği gibi, bir dönem bu sektörler Türkiye ekonomisinin eriştiği yüksek büyüme performansında büyük rol oynamışlardır. Ancak bunların tıpkı geçmişte olduğu gibi gelecekte de, Türkiye ekonomisine aynı düzeyde katkıda bulunup bulunmayacağı şüpheyle karşılanır hale gelmiştir.

Şüphelerin en önemli nedeni, bu sektörlerin son yıllarda gösterdikleri büyüme performanslarının büyük ölçüde mali piyasalardaki gelişmelere bağlı olması ve son zamanlardaki dünya mali piyaslarındaki elverişli koşulların sona ermesidir. Dahası, son günlerde Türkiye’nin de içinde bulunduğu bölgede meydana gelen mali istikrarsızlıklar dikkate alındığında, Türkiye ekonomisinin gelecek dönemlere ait büyüme performansı konusunda tereddütlerin oluşması kaçınılmaz olmaktadır.

Cumhurbaşkanı’nın söylediklerini bir tarafa bırakırsak, 2014 yılı III. çeyrek rakamlarından yola çıkarak yaptığımız hesaplamalar, iktisadi büyümeye en büyük katkının finans-ve-sigortacılık başlığı altında yer alan mali sektörden geldiğini göstermektedir. Toplam büyüme içinde %37 seviyelerinde olan bu sektörel katkı payı, imalat sektörünün ortalama %30 olan payını aşmaktadır. Bundan çok daha çarpıcı olan ise, 2014’ün ilk çeyreğindeki %4.8’lik büyümenin 1.8’inin sadece bu sektörün yaptığı katkıdan gelmesi, imalatın katkısının ise 1.5 seviyesinde kalmasıdır. Tüm bunlardan finans-ve-sigortacılık sektörünün ülke ekonomisi için kazandığı önem daha iyi anlaşılmaktadır.

Aynı zamanda sektörün büyümeye yaptığı katkı toplam büyümedeki düşüşe paralel bir seyir izlemektedir. Yılın II. çeyreğinde %2.2 gerçekleşen büyümenin 0.8’i finans-ve- sigortacılıktan gelirken, imalatın yaptığı katkı 0.5 ile bu rakamın altında kalmıştır. Büyüme III. çeyrekte %1.7’ye düşerken, finans-ve-sigortacılık 0.6 ile yine büyümeye en yüksek katkıda bulunmuştur. Aynı dönemde imalatın katkısı ise 0.5’dir.

Cumhurbaşkanı’nın övgü ile bahsettiği inşaat sektörünün büyümeye yaptığı katkıya bakıldığında ise, sektörün hiç de bu övgüyü hak edecek düzeyde bir katkı yaratamadığı görülmektedir. İnşaat sektörü, 2014’ün birinci çeyreğindeki %4.8’lik büyümeye 0.3 katkı yaratırken, ikinci çeyrekte elde edilen %2.2’lik büyümenin ise sadece 0.2’si bu sektörden gelmektedir. 2014’ün üçüncü çeyreğindeki %1.7’lik büyümenin yanlızca 0.1’i inşaat sektöründeki iktisadi faaliyetlerin yarattığı katkıdır.

Cumhurbaşkanı’nın ifade ettiği düşüncenin aksine, on iki yıllık AKP iktidarı döneminde büyümeye en yüksek katkı inşaat sektöründen değil, daha çok finans-ve-sigortacılık sektöründen gelmiştir. Bu bir bakıma beklenen bir durumdur. Zira aynı dönemde, dünyada daha önce eşi benzeri olmayan bir likidite bolluğu yaşanmıştır. Bizim gibi finansal piyasaları belli bir olgunluk seviyesine ulaşmış ülkelerdeki bankacılık hizmetleri, bu likiditenin ülkelere gelmesine aracılık etmişlerdir. Bununla da kalmayıp, o ülkelerde oluşturulan nisbi fiyatların ışığında, bu mali kaynakların muhtelif sektörler arasında dağıtımınına da aracılık etmişlerdir. Bu aracılık hizmetlerinin neticesinde finans-ve-sigortacılık sektörü, Türkiye ekonomisinin son yıllarda gösterdiği büyüme performansına en üst düzeyde katkıda bulunmuştur.

Bundan sonra ne olacak?

Türkiye ekonomisinin on iki yıl boyunca göstermiş olduğu performansa ve zaman zaman erişilen yüksek büyüme hızlarına bakılarak, bunları bugüne kadar yapılan iktisadi tercihlerin doğruluğuna yormak son derecede iddialı bir yorum olacaktır. Bu itibarla, inşaat ve finans-ve-sigortacılık gibi AKP iktidarı döneminin gözde sektörlerinden gelecekte de eskisi gibi katkı beklemek doğru değildir. Zira bu sektörlerden beklenen büyüme katkısının yüksek olması için, finans-ve-sigortacılık sektörünün daha fazla mali kaynağa aracılık etmesine ve bunun için de uluslararası mali piyasalardaki likiditnin görece bol olmasına ihtiyaç vardı. Aslında bu hususta ne olacağı ve olması gerektiğiyle ilgili cevabı, son zamanlarda yaptığı açıklamalarla Ekonomiden Sorumlu Devlet Bakanı Ali Babacan vermeye çalışmaktadır.

Kanımızca yaptığı açıklamalarla Ali Babacan, kamuoyunun dikkatini iki konuya çekmeye çalışmaktadır. Birincisi, ekonomide ciddi ağırlığı olan ve ülkenin kendi üretim kabiliyetini kullanarak dışarıdan döviz geliri elde etmesini sağlayacak imalat sektörünün teşvik edilmesinin gerekli olduğudur. Bu amaçla, gelecekte iktisadi büyümeye daha fazla katkı yapmasını sağlayacak yapısal reformlarla, imalat sektörünün ve genel olarak sanayinin önünün açılması gerekmektedir.

Kanımızca yaptığı açıklamalarla Ali Babacan, kamuoyunun dikkatini iki konuya çekmeye çalışmaktadır. Birincisi, ekonomide ciddi ağırlığı olan ve ülkenin kendi üretim kabiliyetini kullanarak dışarıdan döviz geliri elde etmesini sağlayacak imalat sektörünün teşvik edilmesinin gerekli olduğudur. Bu amaçla, gelecekte iktisadi büyümeye daha fazla katkı yapmasını sağlayacak yapısal reformlarla, imalat sektörünün ve genel olarak sanayinin önünün açılması gerekmektedir.

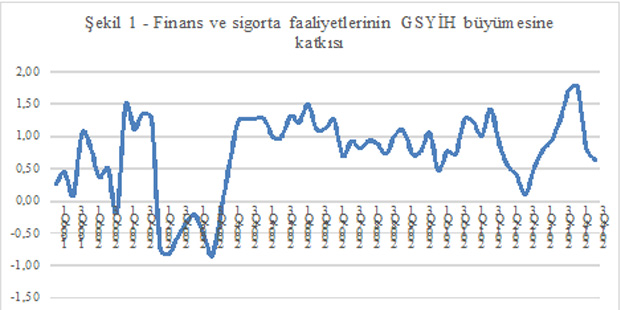

Dikkat çekilen ikinci husus ise, finans-ve-sigortacılık sektörünün ekonomik büyümeye katkısının gelecekte, geçmişte olduğu gibi yüksek düzeylerde gerçekleşeceği yönünde inancın, dünya ekonomisindeki son gelişmeler ışığında kaybolmasıdır. Aslında Şekil 1’deki finans-ve-sigortacılık sektörünün büyümeye yaptığı katkıların zaman içinde izlediği seyir, bu konuda ipuçları vermektedir.

Şekil 1’de, finans-ve-sigortacılık sektörünün 2002 sonrası büyümeye yaptığı katkının üç farklı seyir izlediği görülmektedir. Özellikle 2004-2010 arasındaki dönemde, bu katkı en yüksek seviyelerde hafif dalgalanmalarla gerçekleşmiştir. Ekonomideki mali istikrar ve uluslararası likidite bolluğu, sektörün bu dönemdeki yüksek performansının kaynağı olarak düşünülebilir. 2004’den 2007’nin ilk çeyerğine kadar olan dönemde, finans-ve-sigortacılık sektörünün büyümeye çok daha fazla katkısının olduğu Şekilde açıkça görülmektedir. AKP’nin 2007 sonrasındaki ikinci dönemiyle birlikte dünyada başgösteren mali kriz, sektörün büyümeye yaptığı katkının kategorik olarak düşmesine neden olmuş; ama yine de bu durum sektörün diğer sektörlere kıyasla daha yüksek katkı yaratmasına engel olmamıştır. Dikkat edilirse, bu dönemde sektörün büyümeye katkısının çok fazla dalgalanma göstermediği anlaşılır. Tek parti iktidarının varlığı ve mali sektörün istikrarıyla birlikte sektörün, o dönemin likidite bolluğuna çok iyi aracılık ettiği ve neticesinde ekonomiye yüksek miktarlarda katma değer yarattığı düşünülebilir.

Bu sektörün Türkiye ekonomisinin geleceğindeki yeri açısından en önemli gelişmelerin ise 2010 yılının üçüncü çeyretiğinden sonra başladığı görülüyor. Bu tarihten itibaren sektörün büyümeye yaptığı katkı, 2001 öncesinde olduğu gibi geniş aralıklarla dalgalanma göstermeye başladığı anlaşılmaktadır. Sektörün büyümeye yaptığı katkının giderek daha büyük dalgalanmalar göstermesi, öncelikle uluslararası konjonktürdeki değişme emarelerinin başlamasına, ardından da Türkiye’nin cari açığını eskiden olduğu gibi kolay finanse edecek mali kaynağı bulmakta sıkıntıya düşmesine atfedilebilir.

Son zamanlarda Rusya ve Türkiye’de yaşanan mali istikrarsızlıklar ve FED’in dünya likiditesini yönlendirecek politikası konusunda oluşan belirsizlikler, uluslararası yatırımcıların Türkiye ve benzeri ülkelere yönelik yatırım yapma iştahının azalmasına neden olmaktadır. Bu, Türkiye gibi ülkelerin eskisine kıyasla daha zor ve daha az uluslararası mali kaynak bulabilecekleri ve neticesinde mali piyasaların çok daha az mali kaynağa aracılık etmesi anlamına gelecektir. Doğal olarak bu yeni koşullarda, ülkemizdeki finans-ve-sigortacılık sektöründen büyümeye eskisi gibi yüksek katkı gelmesi beklenmemelidir.

Bu durum Cumhurbaşkanı’nın yapmış olduğu açıklama ışığında değerlendirilirse, bu yeni konjonktürel koşullarda, eskiden olduğu gibi inşaat sektörüne umut bağlayıp, yürü demek ve buna karşılık sanayinin önünü kesmek, gerçek anlamda ekonomik bir çöküntüye davet çıkarmak anlamına gelecektir.

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle