10 soruda kredi derecelendirme kuruluşları ne yapıyor, kararları neden önemli, niye tartışılıyorlar?

Erdoğan'ın çıkışıyla bir kez daha tartışma konusu olan kredi derecelendirme kuruluşları hakkındaki her şey

22 Eylül 2014 03:01

Türkiye’nin kredi notu karnesi önümüzdeki günlerde güncellenecek. 3 Ekim’de Fitch Ratings Türkiye’nin kredi notunu, 5 Aralık’ta da Moody’s Türkiye’nin kredi görünümünü açıklayacak.

Türkiye’nin kredi derecelendirme kuruluşları ile ilişkisi, Cumhurbaşkanı Tayyip Erdoğan’ın Katar dönüşünde uçakta gazetecilere yaptığı “Gerekirse Başbakana söylerim, bunlarla ilişkiyi kes” açıklamasından sonra bir kez daha tartışılıyor.

Peki kredi derecelendirme kuruluşları neden dönem dönem Erdoğan ve hükümetin tepkisini çekiyor, bu kuruluşlar ne yapıyor, nasıl çalışıyor, görüşleri neden önemli ve neden tartışılıyorlar?

Cevaplar aşağıda…

1- Kredi derecelendirmesi nedir, nasıl yapılır?

Kredi derecelendirmesi; bir kişi, kurum veya ülkenin tüm finansal, ekonomik ve mali yükümlülüklerini zamanında ve eksiksiz yerine getirme kapasitesine dair saptama, gözlem ve analizleri ifade ediyor. Derecelendirmeler, kredi riskini değerlendirme konusunda uzmanlaşmış kredi derecelendirme kuruluşları tarafından yapılır. Derecelendirmeler hesaplanırken değerlendirmeyi yapan kuruluşa göre değişen yöntemler kullanılır. Ancak, genelde kredi derecelendirmesi yapılırken mali geçmiş, cari varlık ve cari borçlar incelenir.

2- Başlıca kredi derecelendirme kuruluşları hangileri?

Günümüzde çok sayıda kredi derecelendirme kuruluşu olmasına rağmen Moody’s, Standard & Poor’s ve Fitch Ratings sektörün hâkim kuruluşları. Standard & Poor’s ve Moody’s kredi derecelendirme sisteminin kurucu firmaları olarak biliniyor. Merkezi New York’ta bulunan Standard & Poor’s’un kuruluşu 1860’a uzanıyor.

1913 yılında kurulan Moody’s de New York merkezli. Bu iki kuruluşa göre nispeten daha yakın zamanda kurulan Fitch Ratings’in New York ve Londra’da olmak üzere iki merkezi var.

Dünyada kredi değerlendirmesinin bu üç şirketin oligopolünde olması finans sektöründe sert eleştirilere neden oluyor. Bazı ekonomistlere göre, bu üç büyük kredi derecelendirme kuruluşu piyasaları ve ülkeleri olumlu ya da olumsuz etkileyebilme gücüne sahip. Ancak sahip oldukları güç yeterli bir şekilde denetlenemiyor ve çoğu zaman sorumlu tutulamıyorlar. Bu kuruluşların dışında, uluslararası faaliyet gösteren kredi derecelendirme kuruluşlarının yanı sıra belirli bir bölge ya da iş alanı üzerine uzmanlaşan yerel derecelendirme kuruluşları da var.

3- Peki kredi derecelendirme kuruluşları bu ‘güce’ nasıl sahip oluyorlar? Ülkelerle nasıl ilişki kuruyorlar?

Devletler, büyüme süreçlerini daha rahat bir şekilde finanse edebilmek için yabancı yatırımları doğrudan finansal sermaye olarak ülkelerine getirmeye çalışırlar. Yabancı sermayenin de, başka bir ülkede yatırım yapabilmesi için o ülkeye yönelik güven arayışının karşılanması gerekir. İşte bu güven ilişkisinin kurulabilmesi için, ülke ekonomilerinin borçlarını geri ödeyebilme kapasitelerine ilişkin yatırımcıların bilgi edinebileceği küresel göstergelere ihtiyaç duyuluyor. Bu nedenle, “kredi derecelendirme” kavramı gün geçtikçe önem kazanmakta. Aslında ülkeler ya da şirketler için dayatıcı bir zorunluluk yok. Ama ülkeler ve şirketler, uluslararası finans sisteminde yabancı yatırımlarla/yabancı sermaye ile ilişki kurabilmek için kredi derecelendirme yoluna gitme gereksinimi duyuyorlar. Şirketler ve/veya ülkeler kendi istekleriyle kredi derecelendirme kuruluşlarıyla bir değerlendirme anlaşması yapıyorlar.

Bu noktada ülkeleri kredi derecelendirme kuruluşlarının müşterileri olarak değerlendirmek doğru bir yaklaşım. Fakat bazı ülkeler bu kuruluşlarla anlaşmaları olmamasına rağmen not değerlendirmesine tabi olabiliyorlar. Bunu isteyenler ise küresel çapta yatırım yapan şirketler.

4- Ülke kredi derecelendirmesi nedir, nasıl yapılır?

Ülkelerin kredi derecelendirmesi (sovereign credit rating), bir ülkedeki yatırım ortamının risk seviyesini ifade eder. Derecelendirmeden çıkan analizler yabancı ülkelerde yatırım yapacak yatırımcılar tarafından kullanılır. Kredi analizi, derecelendirmesi yapılacak olan ülkenin ekonomik ve siyasi performansının geçmişine ve mevcut durumuna bakılarak yapılır.

Uluslararası kredi derecelendirme kuruluşları bir ülkenin kredi notunu belirlerken bazı kriterleri kullanırlar. Bu kriterler içerisinde, ülke ekonomisinin esnekliği, büyüme potansiyeli ve ekonomik istikrarı, ülke liderlerinin durumu, dış politika gelişmeleri, siyasi gündemdeki riskler, Merkez Bankası’nın bağımsızlık derecesi gibi sdeğerlendirmeler de yer alır.

5- Bir ülkenin kredi derecelendirmesi yapılırken hangi yöntemler kullanılır?

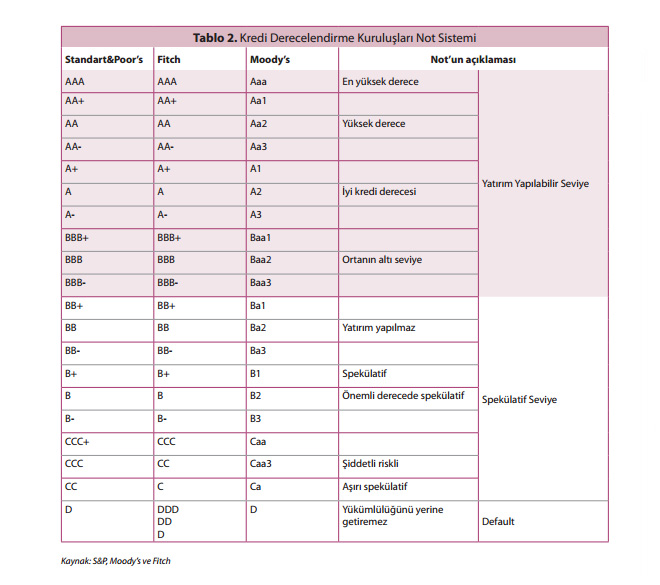

Kredi derecelendirmeleri yatırımcıya bir ülke hakkında ileriye yönelik bilgi vermek için yapılır. Derecelendirme analizlerinin bir parçası olarak, güncel ve geçmişten gelen bilgiler yardımıyla gelecekteki öngörülebilir olayların muhtemel etkileri değerlendirilir. Kuruluşların derecelendirmelerde kredi riskinin göreceli seviyesine dair görüşleri genelde harfler yardımıyla (örneğin AAA’dan D’ye kadar) ifade edilir.

Ocak 2013’ten itibaren Türkiye ile anlaşması bulunmayan Standard & Poor’s, ülkelere yönelik kredi derecelendirme yönteminde temel belirleyici unsur olarak “politik ve ekonomik riskleri” kullanıyor. Standard & Poor’s’a göre politik risk, “Söz konusu ülke hükümetinin ödeme konusundaki istekliliğidir. Bu olgu devletlerin borçlanmasını diğer borçlanmalardan ayıran en önemli niteliksel faktörlerden biridir”. Ekonomik riskler ise, “Ekonomik yapı, demografik yapı, zenginlik ve ekonomik büyüme olanakları hususundaki risklerdir.”

6- Peki kredi derecelendirme kuruluşlarının hazırladıkları raporlarda sıkça kullanılan ‘kredi notu’ ve ‘görünüm’ kelimeleri ne ifade ediyor?

Uluslararası sistemde en etkili üç kuruluş olan Moody’s, Standard & Poor’s ve Fitch Ratings’in kredi derecelendirmeleri ‘kredi notu’ ve ‘görünüm’ olarak tanımlanır. Derecelendirme kuruluşları, görüşlerinin daha kolay anlaşılabilmesi için harflendirme sistemi ile kredi notu verirler. Bir ülke ekonomisi hakkında verilen kredi notu, o ekonominin uzun dönemdeki güvenilirliğini ve durumunu belirtmek için kullanılır.

Kredi derecelendirme kuruluşları, bir ülke ekonomisi için kredi notu verdikten sonra periyodik olarak düzenledikleri raporlarla ülke ekonomisi hakkında görüşlerini açıklarlar. Bu raporlarda ülkenin kısa dönem makroekonomik durumuna ilişkin görünümler ilan ederler. Görünümler, 1-2 yıl içerisinde kredi notunun olası değişme yönünü belirtir. Bu görünümler, "pozitif", "durağan", "negatif", "gelişen" şeklinde olabilir ve notun yanına parantez içinde yazılır.

7- Kredi derecelendirme kuruluşlarının verdiği notlar neden bu kadar önemli?

Kredi derecelendirmesi, bir ülkenin kredibilitesine dair bilgi sunuyor ve uluslararası yatırımcıya yol gösteriyor. Derecelendirme kuruluşlarının ileriye dönük görüşleri, bir ülkede uzun veya kısa vadeli yatırım ve iş kararları vermekte olan yatırımcıları yönlendiriyor.

Bu kuruluşların kredi notları, bir ülkeye yatırım yapacak sermaye için baraj niteliği taşıdığı için önemli. Bazı yabancı fonlar bir ülkeye yatırım yapacakları zaman kendi iç işleyişleri gereği o ülkenin kredi notuna dikkat ediyorlar. Genelde bu iç işleyişe göre bir ülkeye yatırım yapılabilmesi için kredi notunun en az BBB-/Baa3 (yatırım yapılabilir seviyesi) olması gerekiyor.

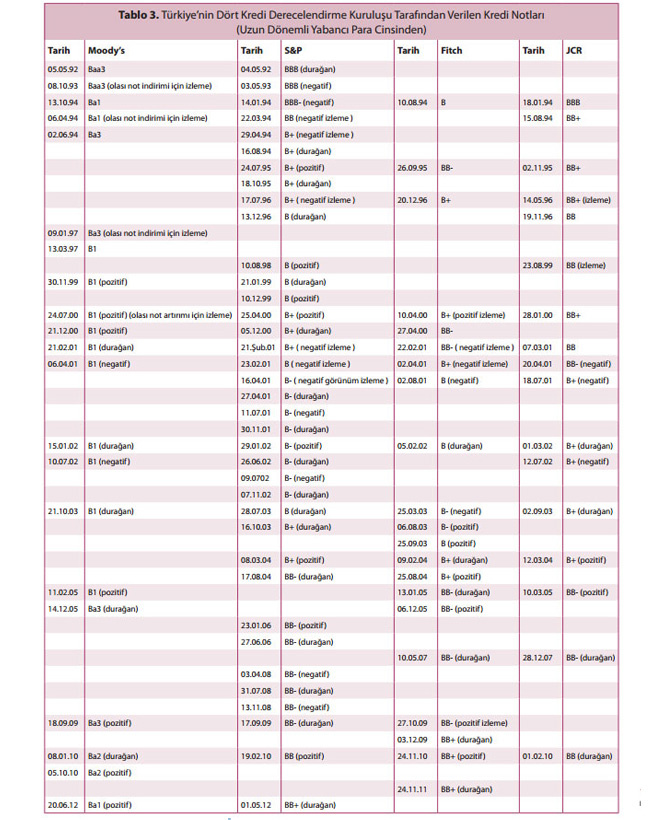

8- Türkiye’nin kredi derecelendirme süreci nasıl başladı?

Uluslararası kredi derecelendirme kuruluşları 1990’lı yıllara gelinceye kadar gelişmekte olan ülkeleri derecelendirmedikleri için Türkiye'nin kredi notu süreci 1991 yılında başladı. 1989 yılından sonra sermaye hareketlerinin serbestleştirilmesi ile Türkiye'ye eskiye göre yüksek oranlı bir yabancı sermaye girişi başladı. Bu dönemde uluslararası tahvil piyasasına giriş yapıldı, başlangıçta ABD'nin savunma amaçlı kredilerine tanınan finansman olanağıyla başlayan dış piyasalarda tahvil satışı giderek yaygınlaştı. Dünya para piyasalarından borçlanmaya başlanması ile Türkiye'nin kredi derecelendirme süreci de başladı. İlk olarak Türkiye 1989'da derecelendirme notu aldı, ancak Yankee Bond ve Japonya'da Samurai Bond ihraç edilmesi sebebiyle kredi notunun açıklanması 1992 yılına kadar ertelendi.

9- Yaptığı konuşmalarda sıkça kredi derecelendirme kuruluşlarına değinen Cumhurbaşkanı Recep Tayyip Erdoğan bu kuruluşlar hakkında ne düşünüyor? Tartışma hangi eksende yürüyor? Diğer siyasilerin bu konudaki söylemleri ne yönde?

Türkiye ve kredi derecelendirme kuruluşları arasında, genelde öğretmen-öğrenci arasında geçen not çekişmesine benzer bir durum yaşanıyor. Hatta üç büyük kredi derecelendirme kuruluşundan biri olan Moody’s için ‘sıfırcı hoca’ deniyor. Cumhurbaşkanı Recep Tayyip Erdoğan’ın ve Başbakan Ahmet Davutoğlu’nun bugünlerde konuşmalarında sıkça kredi derecelendirme kuruluşlarına değinmelerinin sebebi de, 3 Ekim’de Fitch’in Türkiye’nin kredi notu konusunda değerlendirmesini ve Moody’s’in 5 Aralık’ta Türkiye’nin kredi görünümü üzerine hazırladığı raporunu yayınlayacak olması. Yani karne tarihi yaklaştıkça gerilim artıyor denilebilir.

11 Eylül'de Fitch Ratings İstanbul'da bir konferans gerçekleştirdi. Fitch Ratings'in internet sitesinden yapılan açıklamada "Türkiye ekonomisini dengeye oturtmak giderek zorlaşıyor" dendi. Cumhurbaşkanı Erdoğan bunun üzerine 16 Eylül’de kredi derecelendirme kuruluşları hakkında açıklamalarda bulundu. Gazetecilerin kredi derecelendirme kuruluşları hakkındaki sorularına cevaben Erdoğan, “Türkiye’nin önünde herhangi ekonomik bir risk söz konusu değil, bunlar bu açıklamaları siyasi yapıyor. Bu açıklamaların ekonomik bir temeli, bilimsel bir temeli yoktur. Bunu geçmişte de yaptılar. Standard & Poor’s ile ilişkiyi kestim. Bunlar tavırlarını böyle sürdürürlerse Başbakan'a söylerim, bunlarla da ilişkiyi kes. Bize bunlar bir şey kazandırmış değil. Bunlarla gelmedik buraya. Batan ekonomileri değerlendireceksin, Türkiye gibi bir ülke büyüyor, sen kalkıyor hâlâ durağandır, budur diyorsun. Siyasi yaklaşımlar. Bunların perde arkasında nelerin olduğunu sizler de benim gibi farkındasınız” dedi.

Erdoğan’ın açıklamasında bahsettiği Standard & Poor’s tartışması ise şöyle gelişti:

Türkiye 2011 yılında yüzde 8,5 oranında büyüyerek OECD ülkeleri arasında birinci, ekonomisi gelişmiş ülkeler arasında da (G-20’ler) Çin’den sonra ikinci sıraya yükseldi. Hükümetin morali yüksekti ve not artışı bekleniyordu. Ama Standard & Poor’s 1 Mayıs 2012 tarihinde Türkiye’nin kredi görünümünü “pozitiften durağana” indirdi. S&P ile Türkiye hazinesi arasındaki anlaşmanın iptal edileceği yönündeki ilk sinyal dönemin başbakanı Recep Tayyip Erdoğan’dan geldi:

“Her şey açık net ortada. Üretim, ihracat, büyüme ortada. Eğer sen kalkıp kredi notunu durağana indirirsen bunu yemezler. Artık ben seni bir kredi kuruluşu olarak tanımıyorum.”

Hatta Erdoğan o kızgınlıkla “Türkiye’nin kendi derecelendirme kuruluşunu kuracağını” bile söyledi.

Dönemin Ekonomi Bakanı Zafer Çağlayan da Standard & Poor’s için, “Standardı kaçmış ve bozulmuş olan kuruluş. Türkiye’yi eski günlere getirme çabası içinde. Bakın bunun altında yatan sebep çok basit. Artık Türkiye’den nemaları kesilmiş, faizleri kesilmiş olan faiz lobisinin büyük bir tezgâhıdır” dedi.

Türkiye’nin “anlaşmayı iptal ederiz” tehdidi üzerine değerlendirme yapan Standard & Poor’s Global Operasyonlar ve Analizlerden Sorumlu Başkanı Paul Coughlin, “Fransa reyting anlaşmasından 2000 yılında geri çekildi. Fransa’yı halen derecelendirmeye devam ediyoruz” dedi. Coughlin, kredi derecelendirmesini tek taraflı fesheden ya da kendisi ile kredi derecelendirme anlaşması yapmak istemeyen ülkelerin ve şirketlerin derecelendirmesini yapmaya devam edeceklerini söyledi. Türk Hazinesi 2012 yılı sonunda Standard & Poor’s ile anlaşmasını iptal etti. Anlaşma iptal edildiği halde Standard & Poor’s, kendi müşterileri için Türkiye analizlerine devam etti.

10- Yaptıkları bazı değerlendirmeler tartışılan kredi derecelendirme kuruluşlarına ne gibi eleştiriler yöneltiliyor?

Dünyada özellikle 2008 ekonomik krizi ve 2011 Avrupa borç krizi ile birlikte kredi derecelendirme kuruluşlarına yönelik eleştiriler artmaya başladı. 2008 yılında ekonomik kriz öncesinde çok yüksek kredi notlarına sahip kurumların bir gecede notları düşürüldü. Bu durum piyasalarda panik ortamını tetikledi ve krizin derinleşmesine sebep oldu. 2011 Avrupa borç krizinde ise yüksek kredi notlarına sahip ülkelerde bazı bankalar birden battıklarını ilan etti. Bu iki tarihte yaşanan şaşkınlıklara kısmen de olsa derecelendirme kuruluşları sebep gösteriliyor. Ekonomistlere göre, derecelendirme kuruluşlarının hassas davranmaması hem fon sahiplerinin zarar etmesine, hem de kendi itibarlarının sarsılmasına sebep olmakta.

Bu kuruluşlara yöneltilen en büyük eleştiri, bu kuruluşların kredi notu verme sürecinin şeffaf olmadığı yönünde. Kredi derecelendirme kuruluşları bir ülkeyi notlarken geçmişteki ekonomik ilişkilerini göz önünde bulundurdukları için, çoğu ekonomist tarafından “piyasa algılamasını gereksiz ölçüde bozma” özelliğine sahip olarak değerlendiriliyorlar. Özellikle üç büyük kredi derecelendirme kuruluşunun, şirketleri ve ülkeleri olumlu ya da olumsuz etkileyebildikleri, ancak böylesine önemli bir güce sahip olan bu kuruluşların denetlenemediği ve çoğu zaman sorumlu tutulamadığı belirtiliyor.

Kredi derecelendirme kuruluşları, kullandıkları yöntem bağlamında da sert eleştirilerin odağında. Bunun sebebi ise, bu üç kuruluş benzer faktörler üzerinden değerlendirme yaptıklarını açıklasa da, bu faktörlerin hangilerinin değerlendirmede öncelikli, etkili ya da tayin edici olduğunu kamuoyu ile paylaşmıyorlar.

Küresel ekonomik sistemin yükselişiyle birlikte derecelendirmeye bağımlılıktaki artış ve sektörün oligopolistik yapısı nedeniyle kredi derecelendirme kuruluşları ekonomik krizleri derinleştiren unsurlar olarak da görülebiliyor. Hükümete yakınlığı ile bilinen Siyaset, Ekonomi ve Toplum Araştırmaları Vakfı’nın (SETA) yayınladığı “Kredi Derecelendirme Kuruluşları: Alternatif Arayışlar” başlıklı raporda “Alternatif olarak, ya Türkiye Bankalar Birliği tarafından kurulacak bir kredi derecelendirme kuruluşu ya da İslami Uluslararası Kredi Derecelendirme Kuruluşu (IIRA) gibi bölgesel derecelendirme kuruluşu desteklenerek derecelendirme sektörünün oligopol yapısı kırılmalıdır” deniliyor. Ancak, "kendi derecelendirme kuruluşunu inşa etme" fikri, yabancı sermaye üzerinde etkili olamayacağı için gerçekçi bulunmuyor.

İlgili Haberler

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle